随着互联网金融的快速发展,网贷平台成为众多借款人解决资金需求的重要选择。本文深度解析"网贷平台哪个口子好下款"的核心问题,从平台资质审核标准、用户资质匹配逻辑、放款速度关键要素等多个维度展开,帮助借款人全面了解不同平台的下款规律。文中将重点探讨征信要求、收入验证、额度利率差异等核心指标,并提供完整的申贷策略与风险防范指南。

选择正规网贷平台是保障资金安全的首要条件。借款人需重点核查平台的营业执照编号、金融业务许可证及网站备案信息。根据银保监会规定,合法网贷平台必须公示以下信息:

建议优先选择接入央行征信系统的平台,这类机构通常具有银行、消费金融公司或持牌小贷公司背景。例如招联金融、马上消费等持牌机构,其下款审核虽严格但流程透明。需警惕声称"无视征信秒下款"的平台,此类机构往往存在违规操作风险。

网贷平台的放款效率取决于三重审核机制:

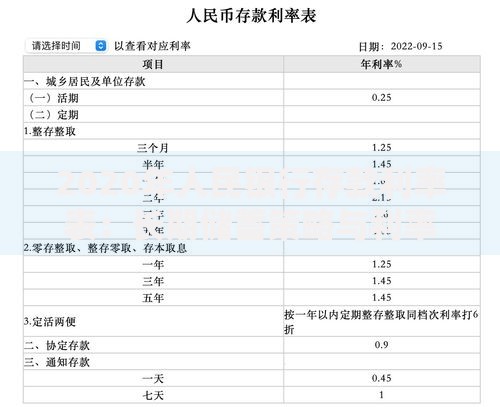

上图为网友分享

实测数据显示,持牌机构平均放款时间为2-8小时,非银行系平台多在30分钟内完成放款。但需注意,放款速度与借款成本呈正相关,部分快速放款产品年化利率可能高达24%-36%。建议用户根据资金需求紧急程度和利率承受能力进行综合选择。

征信状况是网贷平台的核心审核维度,不同机构的风控标准差异显著:

| 平台类型 | 征信要求 | 查询次数限制 |

|---|---|---|

| 银行系平台 | 近2年无连三累六 | 3次/月 |

| 消费金融公司 | 当前无逾期 | 5次/月 |

| 互联网小贷 | 接受白户申请 | 无明确限制 |

特殊情况下可通过补充资产证明或增加共同借款人提升通过率。例如支付宝借呗在用户开通社保公积金授权后,授信额度可提升30%-50%。需特别注意,频繁申请网贷会导致征信查询次数超标,建议每月申请不超过3家平台。

根据用户资质特征匹配最佳借款渠道:

重点分析京东金条的下款特点:该产品采用阶梯式授信机制,首借用户普遍可获得5000-元额度,按时还款3期后额度可提升至5万元。其日利率区间为0.03%-0.095%,支持最长12期分期还款。适合有稳定收入但缺乏抵押物的年轻用户群体。

上图为网友分享

通过数据优化提升申贷成功率:

实测案例显示,用户通过优化淘宝购物记录(月均消费3000元以上)可使借呗开通成功率提升40%。同时,绑定信用卡账单能有效佐证还款能力,建议选择使用超过2年且额度3万元以上的信用卡进行验证。

破解平台风控系统的关键要点:

当遇到综合评分不足提示时,可通过补充公积金缴纳记录或购买平台会员服务进行破解。例如分期乐会员可享受专属提额通道,会员费199元/年对应额度提升幅度达25%-40%。但需注意,提升幅度与用户原始资质密切相关。

发表评论

暂时没有评论,来抢沙发吧~