随着金融科技发展,借款平台最新口子不断涌现,用户面临选择难题。本文深度剖析正规平台的筛选逻辑、资质验证方法及申请流程优化策略,重点解读利率计算规则、风险识别技巧和信用维护要点,帮助用户建立系统性借贷决策框架。

选择正规借款平台需核查三大核心要素:经营资质、资金存管和信息披露。首先登录银保监会官网查询平台备案信息,重点确认《网络小额贷款业务许可证》编号有效性。其次关注资金存管银行是否在央行公布的48家白名单之列,避免资金池风险。最后验证平台披露的借贷协议是否包含完整的年化利率区间、服务费明细和提前还款规则。

典型合规平台具有以下特征:利率展示符合央行24%红线要求,合同条款设置冷静期权益,贷前审核包含生物识别验证环节。建议优先选择接入央行征信系统的平台,此类机构通常具有更规范的风控体系。对于声称"秒批秒到"的平台需保持警惕,正规审批流程至少包含身份核验、信用评估和反欺诈筛查三个环节。

虚假平台常用六大欺诈手段:①伪造金融牌照信息 ②虚构低息诱饵 ③收取前置费用 ④强制捆绑保险 ⑤制造系统故障扣款 ⑥使用非官方沟通渠道。用户可通过四步验证法规避风险:

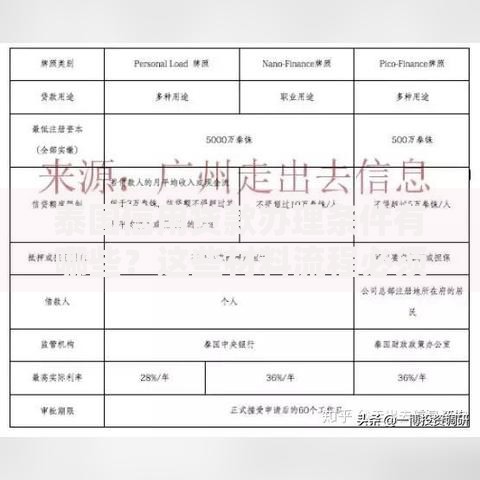

上图为网友分享

特别注意非正常工作时间审批和客服主动添加社交账号两类异常情况,正规平台均采用标准化审批系统且禁止业务员私下联系客户。当遇到平台要求提供短信验证码或银行密码时,应立即终止操作并举报。

高效通过审核需准备三类核心材料:身份证明、收入凭证和信用报告。身份证件需确保护照有效期剩余6个月以上,港澳台居民应同步提供居住证。收入证明建议采用银行流水+个税APP截图组合,注意流水需连续6个月且月均收入覆盖月供2倍。

信用报告获取建议通过人行征信中心官网申请电子版,重点检查未结清贷款、担保记录和查询次数三个指标。对于自由职业者,可补充提供支付宝芝麻信用分或微信支付分作为信用佐证。材料提交时需注意文件加密和水印标注,防止信息泄露。

实际借贷成本需综合计算名义利率、服务费和违约金三项支出。以某平台标称月利率0.8%为例,表面年化利率为9.6%,但加上2%一次性服务费和0.05%/日逾期费后,实际年化成本可能超过15%。

计算时应采用内部收益率(IRR)公式,将每期还款金额按时间加权计算。特别注意以下三种收费模式:①等本等息还款中的利率虚低陷阱 ②提前还款违约金抵消利率优惠 ③保险费用转嫁成本。建议使用银保监会推荐的贷款计算器进行多方案对比。

上图为网友分享

发生逾期时应立即启动三步应对机制:①收集资金困难证明(医疗单据、失业证明等) ②主动联系官方客服提交延期申请 ③协商制定个性化还款计划。根据《商业银行信用卡监督管理办法》第70条,持卡人可申请不超过5年的分期方案。

协商过程中需注意:①拒绝第三方催收公司提出的私下转账要求 ②要求平台出具书面协商协议 ③保存完整的沟通记录。对于已纳入征信的逾期记录,可依据《征信业管理条例》第十六条申请异议申诉,需在20个工作日内补充有效证明材料。

信用修复需实施四维优化策略:①控制硬查询次数每月不超过2次 ②保持信贷账户多样性(信用贷+消费贷+抵押贷) ③设置账单还款提醒避免1元以下逾期 ④定期检测异常信用记录。建议每半年通过人行征信中心和百行征信双渠道获取报告。

对于已有不良记录,可采用时间覆盖法和信用重建法:持续24个月正常还款可覆盖一般逾期记录,办理信用卡分期并按时还款能快速提升评分。注意避免频繁更换手机号码和居住地址,稳定性指标占信用评分权重的18%。

发表评论

暂时没有评论,来抢沙发吧~