在众多贷款平台中筛选出利息低且正规的选项,需结合资质审核、利率透明度和用户口碑综合判断。本文深度解析如何识别合规平台,精选主流低息产品,并揭露常见借贷陷阱,帮助用户安全高效解决资金需求。

正规贷款平台需同时满足三大核心条件:

以某头部平台为例,其《营业执照》经营范围明确包含"发放个人消费贷款",且在官网公示网络小贷许可证编号。用户可通过全国企业信用信息公示系统核查营业执照,或直接致电地方金融监督管理局验证牌照真实性。

判断贷款利息水平需重点比较三个维度:

以某股份制银行线上贷为例,其页面明确展示IRR计算器,输入贷款金额和期限即可自动生成真实年化利率,杜绝利率混淆现象。用户需警惕"日息万五"等模糊宣传,换算成年化利率实际达18.25%。

上图为网友分享

银行系产品在低息领域具有显著优势:

| 银行类别 | 代表产品 | 利率区间 | 申请条件 |

|---|---|---|---|

| 国有大行 | 建行快贷 | 3.5%-6% | 代发工资/公积金客户 |

| 股份制银行 | 招行闪电贷 | 4.2%-8% | 信用卡优质持卡人 |

| 城商行 | 南京银行诚易贷 | 4.8%-10% | 本地社保缴纳记录 |

某国有银行推出的公积金信用贷,要求连续缴存满2年且月缴存额超800元,最高可贷50万元。值得注意的是,部分银行采用白名单制,仅向合作单位员工开放低息通道,普通用户需通过存款理财提升信用评级。

26家持牌消费金融公司中,利率表现差异显著:

某持牌机构创新风控模型,将运营商数据纳入信用评估体系,话费充值记录良好的用户可获得利率优惠。但需注意,消费金融公司贷款记录会体现在征信报告的"贷款"栏目,频繁申请可能影响银行信贷审批。

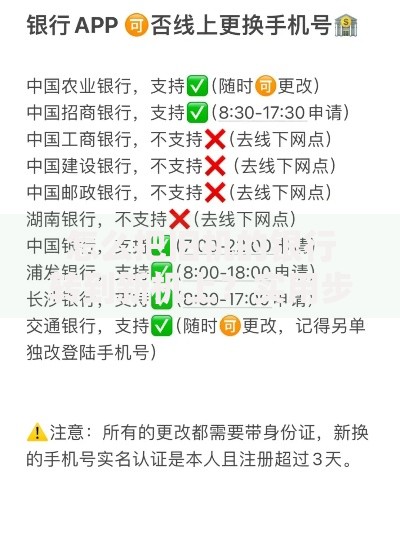

上图为网友分享

头部互联网平台借贷产品呈现两极分化:

以某支付平台借贷产品为例,其通过分析用户支付流水进行额度授信,芝麻信用分超700分的用户可激活低息通道。但需警惕"会员费""加速包"等增值服务,某平台会员费折合年化成本增加2.3个百分点。

民间借贷需特别注意三大法律红线:

某民间借贷纠纷案例显示,出借人通过"服务费"名义变相提高利率至28%,法院最终判决超出LPR4倍部分无效。建议优先选择在地方金融监管部门备案的民间借贷服务中心,其备案编号可在官网查询验证。

上图为网友分享

申请低息贷款需严格执行四步验证法:

某用户通过同时申请三家银行信贷产品进行利率比价,最终节省利息支出1.2万元。建议优先选择提供线下面签服务的平台,某银行允许客户经理上门核实经营贷用途,有效避免资金挪用风险。

发表评论

暂时没有评论,来抢沙发吧~