本文深度解析可延期还款的借贷产品类型,剖析银行、消费金融公司及互联网平台的政策差异,从申请条件、操作流程到风险防范提供完整指南,帮助用户精准匹配符合自身需求的借款渠道,同时揭露隐藏的利息陷阱与征信影响。

银行信贷产品普遍设置标准化的延期机制,包括信用卡分期展期、消费贷还款计划调整等。国有五大行对优质客户提供3-6个月延期服务,需提前15个工作日提交书面申请并附收入证明。股份制商业银行更灵活,部分线上信贷支持APP自助申请延期,但需注意单次延期不超过原贷款期限的20%。

持牌消费金融公司如招联金融、马上消费等,通常将延期功能嵌入产品设计。以某平台"灵活还"服务为例,用户可自由选择每月1-3次延期,但会产生日息0.05%-0.1%的展期费。这类机构对征信要求较低,但需警惕延期次数超限自动转为分期的规则。

互联网借贷平台的延期政策差异显著,头部平台如借呗、微粒贷需人工客服审核,而中小平台常设置自动延期陷阱。重点核查《用户协议》第7.3条关于展期服务费计算标准及征信报送规则,部分平台延期后月利率可能上浮50%。

申请银行延期需满足五要素验证:身份证明、收入流水、征信报告、贷款用途凭证、抵押物评估(如有)。以建设银行"快贷"延期为例,要求客户近6个月月均代发工资不低于5000元,且当前贷款无逾期记录。特别注意:

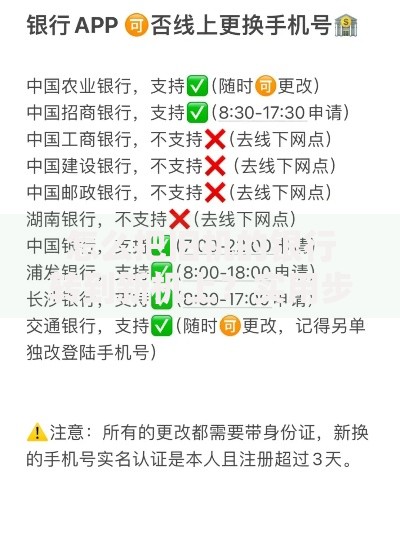

上图为网友分享

股份制银行如招商银行的"闪电贷"延期,采用智能风控模型实时审批,系统自动核查近3个月电商消费数据、社保缴纳连续性等非传统指标。建议申请前确保手机银行APP的位置信息授权处于开启状态。

某头部平台《服务协议》显示,申请延期后实际年化利率将从15.4%升至21.9%,且逾期保险费按日0.1%累计。更隐蔽的风险在于:

实测某中型平台发现,点击延期按钮后系统自动勾选"同意转为12期分期"选项,需手动取消二级菜单的附加协议。建议操作时全程录屏,重点保存《延期确认书》电子签章页面。

专业协商需掌握三个黄金时段:账单日前7天、逾期第3天、委外催收前。致电客服时应明确表达:"根据《商业银行信用卡业务监督管理办法》第70条,我要求办理个性化分期还款协议"。关键话术包括:

上图为网友分享

成功案例显示,某用户通过提交劳动合同解除证明+银行流水,将某网贷平台36期贷款展期至58个月,总利息减少43%。但需注意每个自然年最多申请2次根本性条款修改。

以10万元贷款为例,不同渠道延期成本对比:

| 平台类型 | 展期费 | 利息增幅 | 违约金 |

|---|---|---|---|

| 国有银行 | 0.5‰/日 | 0% | 无 |

| 消费金融 | 1%本金 | 15% | 50元/次 |

| 网贷平台 | 3%本金 | 30%-50% | 100元+0.1%本金 |

需特别注意复利计算问题:某平台将未支付利息计入本金重新计息,导致延期3个月实际多还27.4%本息。建议使用银保监会官网的贷款计算器进行交叉验证。

2023年某法院判例显示,借款人因连续使用某平台自动延期功能7次,被认定"以虚构交易方式拖延履行债务",最终需承担20%违约金。主要风险点包括:

上图为网友分享

建议在延期协议签署前,通过银行保险消费者投诉热线核实条款合法性。对于要求抵押不动产的延期方案,务必办理抵押登记备案避免一物多押。

发表评论

暂时没有评论,来抢沙发吧~