本文深入解析“不看逾期不看征信”的贷款产品特点,探讨其申请条件、适用人群及潜在风险。通过全面分析,帮助读者了解此类贷款的实际操作流程及注意事项,为有资金需求的用户提供参考。

市场上确实存在部分宣称“不查征信、不看过往逾期记录”的贷款产品,主要包括三类:

1. 小额网贷平台:依托大数据风控模型,通过分析用户社交、消费等替代数据评估信用

2. 抵押类贷款:以房产、车辆等实物抵押作为主要审核依据

3. 民间借贷机构:通过线下尽调核实借款人实际还款能力

但需注意,完全脱离信用评估的贷款产品并不存在,金融机构仍会采用替代性风控手段。例如某消费金融公司推出的“白户贷”,虽不查询央行征信,但会要求提供6个月以上的支付宝账单和实名制手机号使用记录作为信用评估依据。

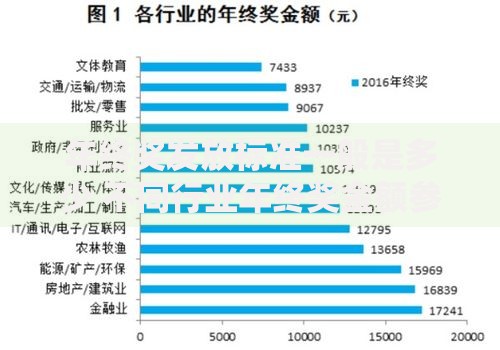

上图为网友分享

申请流程包含三个核心环节:

第一步:材料准备

需准备身份证原件、6个月银行流水、工作证明及资产证明。部分平台要求提供社交媒体账号(如微信号、抖音号)用于验证用户真实性。

第二步:平台筛选

建议优先选择持牌金融机构,可通过国家企业信用信息公示系统核查机构资质。重点查看注册资本、经营范围及行政处罚记录。

第三步:审核放款

新型风控系统通常会在30分钟内完成初审,但人工复核可能延长至2个工作日。某银行线上贷款产品的数据显示,无征信查询贷款的平均批核率约为42%,显著低于传统信用贷款。

该类型贷款主要面向三类特定人群:

1. 征信修复期用户:已结清逾期欠款但征信未更新的群体,需提供结清证明和收入流水

2. 新就业群体:毕业3年内的大学生,凭劳动合同和社保缴纳记录可申请

3. 自由职业者:需提交经营流水或纳税证明

值得注意的是,失信被执行人、涉及经济案件人员等六类人群仍会被拒贷。某金融机构的审核标准显示,即使不查征信,也会通过司法信息联网核查排除高风险用户。

此类贷款可能产生多重风险:

1. 利率风险:部分产品综合年化利率达24%-36%

2. 信息泄露风险:非持牌机构存在违规收集通讯录信息等问题

3. 法律风险:个别平台采用阴阳合同等违规操作

监管数据显示,2023年涉及非征信类贷款的投诉案件中,55%涉及利率问题,30%涉及暴力催收。建议借款人仔细阅读合同中的服务费条款和提前还款规定,必要时可要求机构出具综合成本说明函。

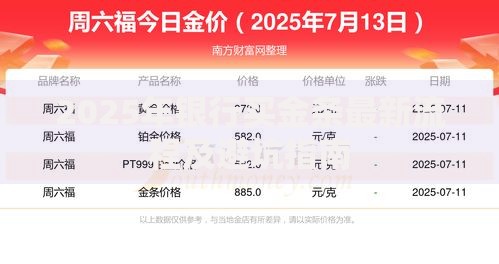

上图为网友分享

合法经营需满足三个要件:

1. 持有地方金融监管部门颁发的经营许可

2. 贷款利率不超过LPR四倍的司法保护上限

3. 合同明确标注资金方信息和服务费明细

辨别要点包括:

核查机构是否在中国互联网金融协会官网公示

确认电子合同是否包含数字证书和时间戳

通过央行金融消费者投诉热线验证资质

某省金融监管局2023年专项行动数据显示,38%的投诉涉及无资质机构,这些平台往往要求借款人预先支付保证金或验资费。

选择时需重点考量五个维度:

1. 资金成本:对比APR(年化利率)和IRR(内部收益率)

2. 还款弹性:是否支持随借随还及部分提前还款

3. 额度适配:根据实际需求选择3-50万区间产品

4. 服务透明度:确认是否存在隐藏费用

5. 数据安全:查询机构是否通过ISO信息安全认证

建议采用321选择法:至少对比3家机构产品,重点审核2份关键合同条款,保留1份完整的沟通记录。某第三方测评平台数据显示,采用系统化对比方法的借款人,综合成本可降低15%-20%。

发表评论

暂时没有评论,来抢沙发吧~