随着互联网金融的发展,网上小额贷款成为解决短期资金需求的重要方式。本文深度解析网上小额贷款的定义、申请流程、资质要求、利率计算及风险防范,帮助用户全面了解正规平台的选择技巧,避免陷入高利贷或诈骗陷阱,并提供逾期应对策略与行业发展趋势分析。

网上小额贷款是指通过互联网平台申请的小额信用借款服务,其核心特征体现在三个方面:

与传统银行贷款相比,其优势在于申请门槛低、操作便捷,但劣势是综合资金成本可能更高。根据银保监会数据,持牌机构的小额贷款年化利率需控制在24%以内,用户需特别注意部分平台通过服务费变相提高成本。

辨别合规平台需核查五个关键要素:

建议优先选择蚂蚁借呗、京东金条等依托大型互联网平台的借贷产品,其资金流向透明且具备完善的风控体系。对于声称"无视征信""百分百下款"的推广需保持警惕,此类平台往往涉嫌违法操作。

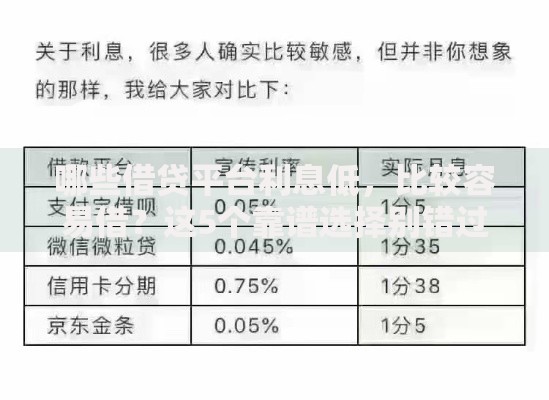

上图为网友分享

标准化的申请流程包含四个核心环节:

整个流程中,用户需重点注意电子合同条款,特别是提前还款违约金、逾期计息规则等关键内容。建议保存好所有操作截图及合同副本。

贷款额度的核定遵循「收入负债比」原则,具体公式为:

可贷额度 =(月收入 月固定负债)× 贷款期限 × 风险系数

其中风险系数由平台根据用户信用评级动态调整,优质客户系数可达0.8,次级客户可能低于0.3。

利率计算需区分两种模式:

| 计息方式 | 计算公式 | 适用产品 |

|---|---|---|

| 等额本息 | 月供=[本金×月利率×(1+月利率)^n]/[(1+月利率)^n-1] | 分期消费贷 |

| 先息后本 | 每月付息=本金×日利率×30,到期还本 | 短期周转贷 |

特别注意部分平台宣传的"日息万五"实际年化利率达18.25%,超出法院保护上限的14.8%,此类产品法律风险较高。

用户需防范的三大核心风险包括:

上图为网友分享

防范建议包括:

1. 定期查询个人征信报告,控制同时借款平台不超过3家

2. 安装防诈骗APP拦截虚假借贷平台

3. 遭遇违规催收时立即向中国互联网金融协会投诉

逾期处理流程分为四个阶段:

逾期后果具体表现为:

征信记录:超过30天的逾期必上征信系统

罚息计算:通常为正常利率的1.5倍

法律后果:单笔金额超5万元可能涉及刑事责任

建议用户遇到还款困难时,主动联系平台协商延期还款或债务重组方案。根据《商业银行信用卡监督管理办法》,特殊情况下可申请不超过5年的个性化分期协议。

发表评论

暂时没有评论,来抢沙发吧~