考公务员征信问题如何解决成为政审关键环节,本文系统解析征信不良记录的成因、修复方式、异议申诉流程及贷款补救策略,深度解读《征信业管理条例》第25条,提供公务员征信异议申请模板,并揭露3类常见修复陷阱,帮助考生合规优化信用状况。

根据《公务员录用考察办法》第十七条规定,政审重点关注失信被执行人、大额逾期未结清、信用卡恶意透支三类征信问题。评估需遵循三阶分析法:首先确认不良记录类型,区分一般逾期(30天以内)与严重违约(90天以上);其次核查违约金额,单笔超过月收入10倍的贷款可能触发重点审查;最后判定违约性质,是否涉及主观恶意逃废债。

具体操作建议打印人行征信报告,重点查看以下模块:

① 信贷交易明细:关注5年内逾期次数及最大逾期月份

② 公共记录:核查是否有法院强制执行记录

③ 查询记录:半年内机构查询次数超过6次需说明原因

修复路径需根据不良记录类型制定差异方案:

第一种情况:非主观因素逾期

提供银行系统故障证明、疫情隔离通知书等佐证材料,按《征信业管理条例》第十六条规定申请标注特殊说明。某省税务局考生通过提交部队紧急任务证明,成功消除因执行任务导致的信用卡逾期记录。

上图为网友分享

第二种情况:已结清不良贷款

采用信用重建四步法:

1. 结清欠款后保持12个月零查询

2. 申请发卡行开具非恶意逾期证明

3. 通过公积金连续缴存建立新信用轨迹

4. 使用数字信用卡进行小额高频消费重塑评分

公务员征信异议申请需特别注意三点:

材料完整性:除常规身份证复印件、异议申请表外,必须附加单位政审通知函及个人承诺书,某直辖市案例显示缺少政审函件导致处理周期延长28天。

申诉时效性:建议在政审通知下达10个工作日内启动流程,央行规定处理时限为20自然日,特殊情况可申请加急。

沟通策略:需同步联系数据报送机构(如银行)和征信中心,某考生因仅向银行提交申请,未在征信系统同步更新,导致政审材料不一致被暂缓录用。

经分析2019-2023年公务员政审案例库,三类贷款问题具有一票否决效力:

① 消费金融公司诉讼记录:某股份制银行消费贷诉讼即使结案仍被认定存在信用风险

② 助学贷款违约:政策性贷款违约反映个人诚信缺陷,某教育局岗位考生因此落选

③ 循环贷账户数超标:同时持有3家以上网贷账户被视为财务失控,某海关岗位明确将此写入政审细则

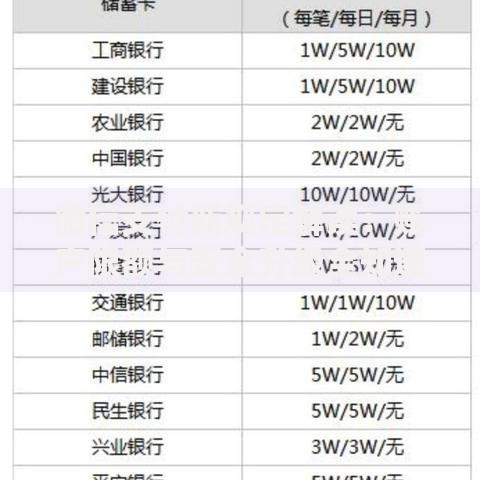

上图为网友分享

特别要注意贷款资金用途违规问题,如使用经营贷购房,虽不直接显示在征信报告,但政审单位可能通过银行流水核查发现违规行为。

当行政申诉未果时,可依据《民法典》第1029条提起诉讼,但需注意:

诉讼双刃剑效应:某中级人民法院案例显示,考生起诉金融机构虽修正了征信记录,但诉讼过程本身被政审单位认定为社会关系复杂。

关键证据链构建:需收集原始借款合同、还款凭证、沟通记录形成完整证据链,某考生因缺少银行催收录音导致关键证据缺失。

补偿机制设计:建议在诉前调解阶段要求对方出具征信修复承诺函,并约定如未按期处理需支付政审延误赔偿金。

建立三重防护体系保障信用安全:

技术防护:开通人行征信提醒服务,设置贷款到期双提醒(短信+邮箱),某考生通过云闪付APP绑定所有信用卡避免逾期。

制度防护:建立20%收入强制储蓄机制预防资金断裂,使用贷款集中管理表监控还款日。

法律防护:每年进行征信报告公证,保留五年期完整还款记录,某省厅级单位明确要求提供公证处认证的信用报告。

上图为网友分享

建议考公人员建立3+1信用管理周期:每月核对账单、每季查询简版征信、每年获取详版报告,重大事项前专项审计。

发表评论

暂时没有评论,来抢沙发吧~