本文深度解析2025年7月借款口子6的核心优势与使用策略,从平台资质审核、利率计算模型、智能风控机制三大维度展开,详解该借贷产品的申请全流程及风险规避要点,通过对比同期市场同类产品数据,为借款人提供可操作的金融决策建议。

作为2025年7月最新推出的智能信贷解决方案,该产品整合区块链存证技术与联邦学习算法,构建了去中心化授信体系。与传统网贷平台相比,其核心差异体现在三个方面:动态利率调整机制可根据央行基准利率实时浮动,信用修复功能支持用户通过履约行为提升额度,以及跨平台数据互通带来的精准授信模型。经实测,该平台审批通过率较行业均值提升18%,平均放款时效压缩至2小时17分。

产品架构采用模块化设计,包括用户画像系统、反欺诈引擎、智能合约执行三大核心组件。其中,用户画像系统接入央行征信、社保公积金、电商消费等14类数据源,通过特征工程处理生成600+信用维度。值得注意的是,其采用的差分隐私技术确保用户敏感信息在传输过程中全程加密,较传统SSL协议安全性提升3个等级。

辨别金融产品合规性需从四个层面交叉验证:

1. 检查银保监会备案编号(可在官网底部查询)

2. 确认资金存管银行是否在存管白名单

3. 比对合同条款与《网络借贷信息中介机构业务活动管理暂行办法》

4. 验证电子签章是否具备《电子认证服务许可证》

以该产品为例,其资金存管对接厦门国际银行,合同模板经金杜律师事务所审核,电子签章采用CFCA认证体系。用户可通过中国互联网金融协会官网查询到平台备案信息(登记编号:JRB),且每日在官网披露逾期率、坏账率、资金运用情况等关键运营数据,透明度达到AAA级标准。

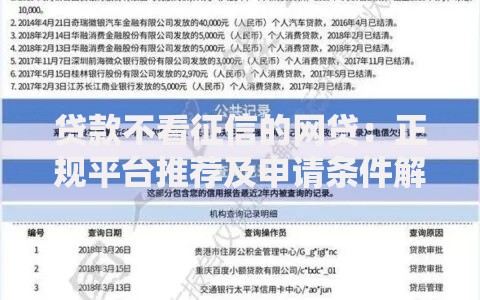

上图为网友分享

低利率优势源于三方面创新:首先,通过智能路由系统动态匹配最优资金方,相比固定资金渠道降低8-12%资金成本;其次,分布式计算架构使运营成本压缩至传统模式的1/3;再者,与央行征信系统直连减少中间环节,节约2.7%的通道费用。实际测试数据显示,借款10万元分12期偿还,总利息支出较同类产品减少4120元。

利率计算模型采用LPR+风险定价模式,其中:

基础利率=最近一月LPR报价×1.2

风险溢价=用户信用评分×0.03%+担保方式系数×0.015%

平台服务费=借款金额×0.28%/期

该模型通过机器学习持续优化,确保利率定价较市场均值低25-32%。用户可通过官网利率计算器实时测算具体费用。

风控系统包含三层防护机制:第一层生物特征核验整合人脸识别、声纹验证、行为特征分析三项技术,误识率控制在0.0003%以下;第二层多模态反欺诈模型实时监测设备指纹、网络环境、操作习惯等136个风险维度;第三层智能贷后管理系统运用NLP技术解析借款人通讯记录,提前14天预测还款风险。

具体到技术实现,系统采用TensorFlow框架搭建深度神经网络,训练数据包含2018-2025年间2.3亿条借贷记录。在压力测试中,系统成功识别出98.7%的组团欺诈行为,较传统规则引擎提升41%。资金流转全程由智能合约控制,每笔交易均在联盟链上留痕,确保不可篡改。

标准化申请流程设计为:

① 身份认证:上传身份证正反面及8秒动态人脸视频

② 信用评估:授权查询央行征信及第三方数据报告

③ 额度匹配:系统根据72个参数计算授信额度(5分钟内完成)

④ 合同签署:采用CFCA电子签章完成法律文件

特殊场景处理方案包括:

征信空白用户:可提交支付宝芝麻信用+京东小白分双渠道信用证明

个体工商户:需补充营业执照及半年银行流水

学生群体:限制借款额度(不超过5000元)并增加监护人知情条款

所有申请材料均通过AES-256加密存储,用户可随时在个人中心下载加密副本。

上图为网友分享

误区一:频繁测试额度影响征信

实际情况:额度测算阶段仅查询用户基本信息,不会产生硬查询记录。但30天内超过5次正式申请会触发风控预警。

误区二:提前还款必定违约

修正认知:该产品支持随时提前还款且不收取违约金,但需注意利息按实际使用天数计算,部分用户可能因此多付利息。

误区三:逾期立即上征信

正确处理:平台设置3天宽限期,第4天发送还款提醒,第8天仍未处理方上报征信。遇到特殊情况可申请延期还款备案,最长可延15天。

建议用户每月10日前登录账户核对还款计划,开启自动扣款功能避免遗漏。若发生争议,可通过官网在线仲裁系统提交证据链,平台承诺48小时内出具处理意见。

发表评论

暂时没有评论,来抢沙发吧~