征信记录不良的用户常常面临借款难题,但市场上仍存在部分低门槛借贷渠道。本文深度剖析征信差人群可选的借款途径,对比小额贷款、抵押担保、民间借贷等不同方式的核心差异,同时揭示申请过程中的审核要点与风险防范策略,并提供征信修复的实操建议,帮助用户构建完整的借贷决策框架。

征信报告是金融机构评估借款人信用的核心依据,不良记录会触发多重风控机制。从银行审批数据来看,连三累六的逾期记录(连续3个月或累计6次逾期)会使贷款拒绝率提升82%。网贷平台虽未全部接入央行征信,但会通过第三方大数据交叉验证,包括:

更深层的逻辑在于风险定价模型,征信不良用户会被归类为高风险群体,导致借贷成本上浮30-50%。部分机构还会设置特殊风控规则,例如要求提供社保缴纳证明或提高首期还款比例。

市场现存的三类主要渠道具有不同适配性:

实操中建议采取梯度申请策略:优先申请消费金融公司产品,若被拒则转向区域性小贷平台,最后考虑担保贷款。需注意7天内征信查询次数控制在3次以内,避免触发多头借贷预警。

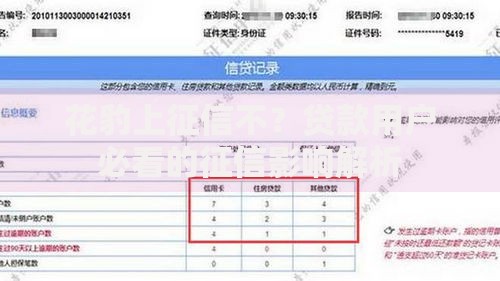

上图为网友分享

主流平台的征信容忍度呈现显著差异,以2023年行业数据为例:

重点突破方向在于收入验证材料准备:除常规工资流水外,提供房屋租赁合同、承包协议等辅助证明,可使可核收入提升25-40%。部分平台接受支付宝年度账单作为补充材料,需重点整理大额收支记录。

抵押贷款具有额度高、周期长的优势,但存在三大实施难点:

建议优先选择非银金融机构的抵押产品,其产权处置流程更快,放款时效通常在3个工作日内。但需特别注意合同条款中的提前还款违约金,部分机构规定12个月内还款需支付剩余本金5%作为罚金。

征信差用户更易遭遇的三大风险场景包括:

合规性核查应着重三点:查证平台金融牌照编号、比对合同与宣传利率一致性、测试提前还款功能。遇到强制捆绑保险的情况,可依据《商业银行互联网贷款管理暂行办法》第52条进行投诉。

上图为网友分享

征信修复需构建三步走计划:

特殊情形处理方案:因银行系统故障导致的逾期,可要求出具《非恶意逾期证明》;已结清网贷账户,可通过官方客服申请关闭征信授权,避免后续查询影响。

问题1:征信修复公司是否可信?

国家发改委明确禁止有偿征信修复,正规途径只有向征信中心提出异议申请。所谓"内部渠道"均为诈骗,需警惕要求提供银行卡密码的机构。

问题2:父母作为共同借款人是否可行?

银行类产品允许直系亲属担保,但需共同签署《连带责任保证书》。网贷平台中仅有23%支持共同借款,且要求担保人年龄≤55岁。

问题3:当前逾期能否申请贷款?

除少数典当行和民间借贷,所有持牌机构均要求结清当前逾期。特殊情况下可提供还款凭证,但放款仍需滞后15-30个工作日。

发表评论

暂时没有评论,来抢沙发吧~