畅行花作为互联网消费信贷平台,其贷款是否上征信是用户关注的核心问题。本文深度解析畅行花与征信系统的关联逻辑,从产品运营模式、合作资方政策到逾期处理机制等维度展开,结合用户真实案例与征信报告样本,系统性梳理征信影响路径,并提供维护信用健康的实用建议。

根据官方披露信息及用户征信报告验证,畅行花在资金端对接持牌金融机构的合作模式下,其贷款业务已纳入央行征信系统。具体执行标准包括:

值得注意的是,部分用户反映存在“未上征信”的特殊案例,经核查主要源于两类情况:一是匹配非持牌合作方的试验期产品,二是征信数据上传存在7-15天的延迟窗口期。建议用户通过中国人民银行征信中心官网或银行网点打印详版报告核实。

逾期行为产生的征信污点具有不可逆性损伤,具体影响程度根据逾期时长呈阶梯式加重:

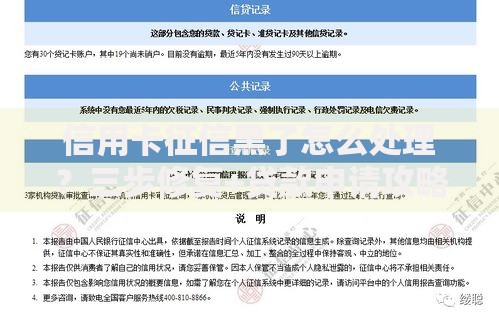

上图为网友分享

某用户真实案例显示:2023年8月因资金周转困难导致畅行花贷款逾期42天,在其征信报告中对应账户出现“当前逾期金额”及“最近5年内有3个月处于逾期状态”的备注说明,直接导致该用户后续申请银行信用贷款时被系统自动拒贷。

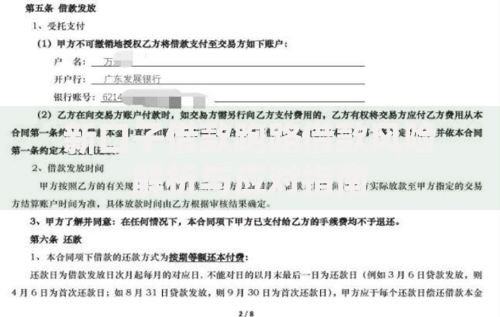

用户可通过线上线下双通道获取完整征信信息:

重点核查三个核心字段:【信贷交易信息明细】中的贷款发放机构名称、【未销户账户信息】中的账户状态标识,以及【查询记录】中的贷款审批查询次数。若发现信息记录错误,需在20个工作日内通过征信异议处理流程申请修正。

除逾期还款外,以下操作同样存在隐性征信风险:

| 行为类型 | 影响机制 | 风险等级 |

|---|---|---|

| 频繁申请额度 | 每次申请触发贷款审批查询,形成“征信花” | ★★★ |

| 多头借贷行为 | 超过3家机构借贷触发负债率预警 | ★★★★ |

| 担保关联 | 他人违约将连带影响担保人信用评级 | ★★★ |

某第三方数据显示,2023年因频繁点击网贷平台造成的“查询过多”类征信问题占比达37.6%,已成为仅次于逾期还款的第二大征信受损原因。建议用户将征信查询次数控制在半年6次以内,避免形成信贷机构间的信息踩踏效应。

构建健康的信用档案需建立全周期管理意识:

特别提示:根据《征信业管理条例》第十六条规定,不良信用记录自结清之日起保留5年,任何声称可“立即消除”的广告均属欺诈。用户可通过持续24个月的良好还款记录,逐步修复信用评分。

横向对比主流网贷平台的征信策略差异:

从数据安全角度考量,建议优先选择运营时间超过5年、合作持牌机构占比80%以上的平台。同时注意查看《用户协议》第7.2条关于征信授权的具体条款,避免因信息不透明导致的征信意外受损。

发表评论

暂时没有评论,来抢沙发吧~