本文深度解析不查征信的借款平台类型,涵盖小额网贷、担保贷款、抵押贷款、亲友借贷及民间借贷五大渠道,从申请流程、风险提示到合规建议全面阐述,帮助用户在不查询征信的情况下安全解决资金需求。

第一类小额网贷平台通过多维数据评估替代征信查询,主要依赖用户的社交数据、消费记录和手机使用行为建立信用模型。此类平台通常采用人工智能动态评分系统,对用户进行实时信用评估,审核通过率与用户提供的辅助证明材料正相关。

第二类担保贷款引入第三方担保机制,由具备资质的担保公司承担连带责任。借款人需支付担保费(通常为贷款金额的1%-3%),平台通过担保方资质审查替代征信查询,适用于有稳定收入但征信记录不足的群体。

第三类抵押贷款平台接受房产、车辆、贵金属等实物资产作为抵押物,通过专业评估机构核定抵押物价值,贷款额度一般为抵押物估值的50-70%。此类平台重点关注抵押物变现能力,对借款人征信要求较低。

第四类亲友借贷渠道属于非机构化融资方式,通过电子借条平台(如支付宝借条、微信签章借据)完成法律效力文件签署,资金往来记录可留存作证。建议约定明确利率(不超过LPR4倍)及还款计划,避免人情纠纷。

第五类民间借贷机构需严格审核其经营资质,重点关注是否持有地方金融监管部门颁发的民间融资机构业务许可证。合规机构通常采用信用保证保险模式,通过保险公司承保降低资金风险。

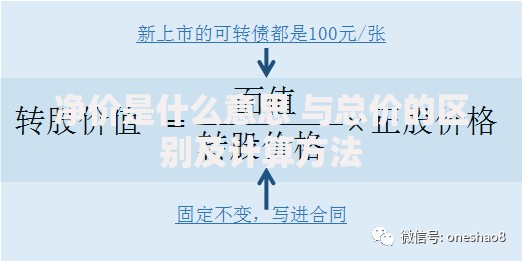

上图为网友分享

免查征信网贷平台的核心风控逻辑包含三个层级:

典型审核流程耗时8-15分钟,通过率约35%-42%。建议申请前优化以下数据:保持常用设备登录(≥30天)、绑定信用卡(额度≥1万元)、完善学历信息(大专以上可提额20%)。

担保贷款实操要点:

抵押贷款操作规范:

建议选择具备ISO信息安全认证的机构,确保抵押物登记信息加密存储,防止信息泄露。

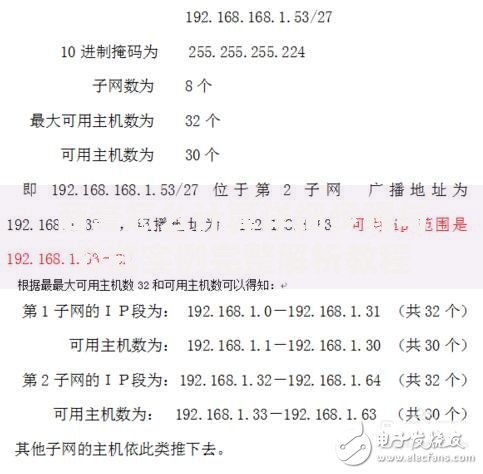

上图为网友分享

亲友借贷法律规范:

民间借贷机构鉴别标准:

遇到要求提前支付保证金、验资费等情况应立即终止交易,此类行为涉嫌诈骗。

第一优先核查资质:在国家企业信用信息公示系统验证平台注册资本(建议≥5000万元)、行政处罚记录(近3年无重大违规)。

第二重视合同条款:特别注意提前还款违约金(应≤剩余本金的3%)、逾期罚息计算方式(不得采用复利计息)。

上图为网友分享

第三控制融资成本:将平台服务费、利息、担保费等综合成本折算为年化利率,确保不超过最新LPR的4倍(当前为14.8%)。

建议借款人保留完整的沟通记录和电子合同,发生纠纷时可向中国互联网金融协会(举报平台)或地方金融监督管理局投诉维权。合理使用非征信借款渠道的同时,应注意逐步修复个人信用记录,为未来融资创造更优条件。

发表评论

暂时没有评论,来抢沙发吧~