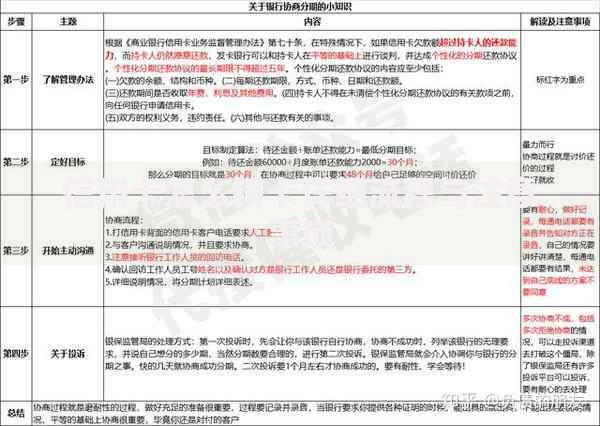

随着2025年小额贷款需求激增,"黑口子必下款app"逐渐成为市场焦点。本文深度解析这类平台的运作模式、潜在法律风险及安全操作指南,通过真实案例分析帮助用户辨别虚假平台,并预测未来三年行业监管趋势,为借款人提供实用避险策略。

所谓"黑口子"特指游离于监管体系外的民间借贷平台,这类app通过大数据风控漏洞实现快速放款。2025年版本的黑口子app呈现三大特征:①采用区块链技术隐匿资金流向;②开发AI智能客服规避人工审查;③建立跨国服务器集群规避属地监管。典型运作模式包括:

据2025年互联网金融安全白皮书显示,这类平台的实际年化利率普遍超过500%,且存在强制捆绑保险、虚增服务费等违规操作。用户在使用时需特别注意电子合同中的自动续期条款和隐藏违约金规定。

2025年小额贷款审批流程呈现两极分化趋势。正规平台需通过央行征信系统+社保数据交叉验证,平均审核时长6-8小时。而黑口子app所谓的"秒批"实则是放弃实质风控,其技术实现路径包括:

上图为网友分享

但这种快速放款存在重大隐患,某案例显示用户借款3000元到账2400元,7天后需偿还3800元,实际日息达6.67%。更严重的是,78%的逾期用户遭遇过暴力催收,包括通讯录轰炸、AI语音骚扰等手段。

2025年生效的《网络借贷管理条例》明确规定:年化利率超过LPR4倍即属违法,当前司法红线为15.4%。但黑口子app通过以下方式规避监管:

| 违法手段 | 占比 | 法律后果 |

|---|---|---|

| 虚增服务费 | 62% | 依据刑法第225条追责 |

| 强制捆绑销售 | 35% | 违反消费者权益保护法 |

| 伪造电子签章 | 28% | 构成合同诈骗罪 |

借款人可能面临三重法律风险:①借款合同无效导致的债务纠纷;②个人信息泄露引发的次生风险;③意外成为洗钱帮凶的刑事风险。2025年已出现多起借款人反诉平台获胜案例,关键证据包括资金流水异动记录和电子合同哈希值异常。

鉴别黑口子app需掌握五维验证法:

2025年监管部门推出"天网查"系统,可实时扫描可疑贷款APP。用户若收到包含"内部通道"、"无视征信"等话术的推广信息,基本可判定为非法平台。典型案例显示,正规平台的申请页面必定包含风险提示弹窗和还款能力评估问卷。

上图为网友分享

迫不得已使用时的避险策略:

建议优先考虑2025年新推出的地方金融监管沙盒试点产品,这类产品虽然审批较慢,但享有司法保护特权和利率上限保障。数据显示,使用监管沙盒产品的用户违约率仅2.7%,远低于黑口子平台的41%。

监管科技(RegTech)的突破将改变行业格局:

预计到2025年底,90%的黑口子平台将被迫转型,合规持牌机构的市场份额将提升至85%。借款人应关注央行每月发布的普惠金融白名单,优先选择接入征信修复通道的正规平台。行业将形成"政府监管+技术制衡+用户自治"的三重防控体系。

发表评论

暂时没有评论,来抢沙发吧~