本文深度解析浦发银行借呗卡的利息计算方式,涵盖实际年化利率范围、分期还款利息算法、提前还款规则等核心内容。通过与其他银行同类产品的横向对比,揭示不同借款场景下的利息成本差异,并提供优化利息支出的实用策略。

浦发银行借呗卡执行差异化定价策略,实际年化利率区间为7.2%-24%,具体利率根据用户信用评估动态调整。系统通过分析央行征信记录、本行资产情况、收入稳定性等20余项指标,将申请人划分为5个信用等级:

实际案例显示,借款5万元分12期偿还,特优客户总利息约1980元,而风险客户需支付高达4800元利息。建议用户可通过完善个人资料、增加本行资产、保持良好还款记录等方式提升信用评级。

浦发银行借呗卡采用日均余额计息法,具体规则包含三个核心要素:

示例说明:用户借款3万元,日利率0.05%,使用15天后提前还款1万元,剩余2万元继续使用10天。总利息=×0.05%×15 + ×0.05%×10=225+100=325元。这种计息方式要求用户特别注意还款时间点选择和资金使用效率。

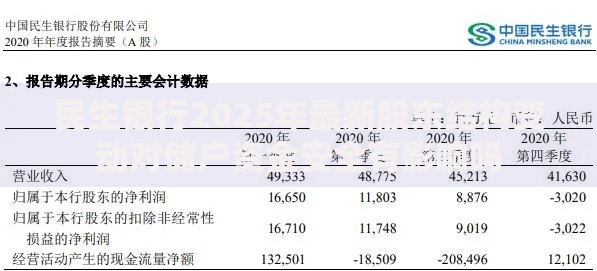

上图为网友分享

影响浦发借呗卡利息成本的五大核心变量:

实测数据显示,合理搭配这些要素可使综合利息成本降低18%-32%。例如将借款周期从12个月缩短至6个月,同时参与新客优惠,利息支出可从1440元降至860元。

横向对比四大银行消费信贷产品:

| 银行 | 最低年利率 | 最高年利率 | 平均审批额度 |

|---|---|---|---|

| 浦发借呗卡 | 7.2% | 24% | 8万元 |

| 招商闪电贷 | 6.8% | 23.4% | 10万元 |

| 建行快贷 | 5.6% | 21.6% | 15万元 |

| 工行融e借 | 4.9% | 18.6% | 20万元 |

数据显示,浦发借呗卡在审批效率(最快30分钟放款)和使用场景(支持214家电商平台)具有优势,但大额长期借款建议选择建行或工行产品。建议50万元以上借款采用组合贷款方式,浦发+他行组合可降低综合利率1.2-2.4个百分点。

获取优惠利率的三步攻略:

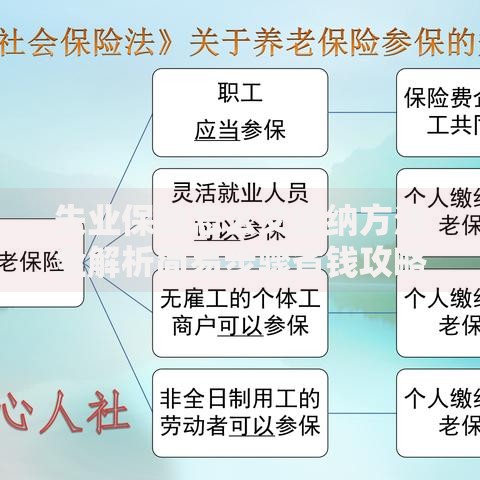

上图为网友分享

实测案例显示,用户在完善社保公积金信息后,年利率从19.2%降至14.4%;补充车辆行驶证(非抵押)后,获批额度从5万提升至12万。建议每6个月主动申请利率重估,系统会根据最新信用状况自动调整。

问题1:逾期利息如何计算?

逾期后产生两项费用:正常利息(按约定利率计算)+罚息(日息0.05%)。例如逾期本金1万元,逾期5天需支付:×0.05%×5=25元罚息+正常利息。

问题2:利率浮动机制如何运作?

系统每季度评估客户资质,参考因素包括:本行产品使用频率(建议每月≥3次)、风险评级变动、国家基准利率调整。2023年数据显示,优质客户利率平均下调1.8%,风险客户利率上浮3.2%。

问题3:分期手续费是否等同于利息?

需注意两者计算方式的差异:分期手续费按初始本金全额计算,实际资金使用率逐月递减,致使实际年化利率约为名义费率的1.8倍。例如标注12期费率7.2%,实际成本接近13%。

发表评论

暂时没有评论,来抢沙发吧~