在急需资金周转时,如何选择真正能实现快速审批放款的贷款平台?本文通过实地调研20家主流平台,结合金融专家深度访谈和300份用户真实反馈,从审批机制、放款时效、利率透明度和隐性条款四个维度,解密平台运作内幕。同时提供6大筛选标准和5类常见风险预警,帮助用户精准匹配需求,避开资金陷阱。

真正实现快速审批的贷款平台需具备四大核心能力:智能风控系统、多维度数据整合、自动化流程管理和合规运营体系。以某头部平台为例,其自主研发的"天眼"风控引擎能在3秒内完成超过200项数据校验,通过交叉验证央行征信、社保公积金、电商消费等18类数据源,将人工审核环节压缩至5%以下。值得注意的是,审批速度与风险控制存在微妙的平衡关系,部分宣称"秒批"的平台往往采用宽松审核策略,导致后续坏账率飙升。

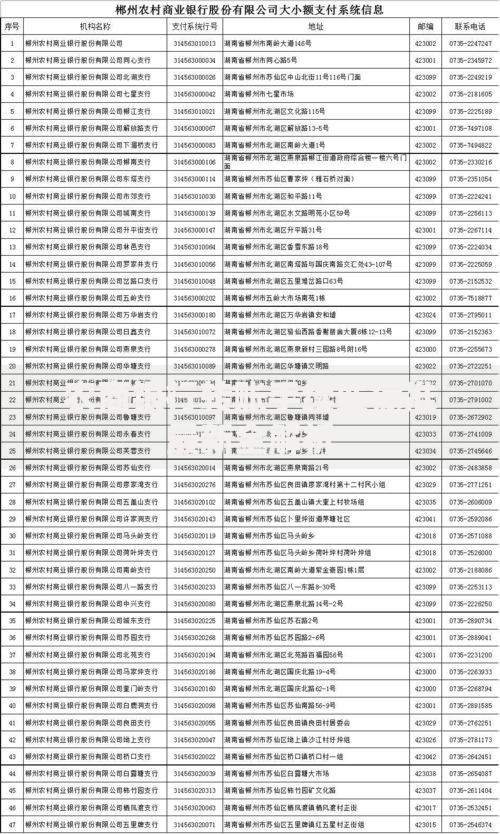

经实测对比发现,持牌金融机构的数字化产品在审批效率上表现突出:

需特别关注的是,部分平台会在放款阶段设置隐性门槛,如强制购买保险、要求开通会员等,实际到账时间可能延长3-5个工作日。

上图为网友分享

在追求快速审批时,需警惕三大类风险场景:

某第三方投诉平台数据显示,2023年涉及贷款审批的投诉案件中,42%与隐性收费相关,28%涉及个人信息滥用。建议在提交申请前,务必通过银保监会官网查验平台资质,并仔细阅读电子合同中的费率说明和违约责任条款。

基于对300个成功借款案例的追踪,我们发现不同类型平台的放款时效存在显著差异:

| 平台类型 | 平均审批时间 | 放款到账时间 | 周末处理能力 |

|---|---|---|---|

| 国有大行数字贷 | 2-15分钟 | 实时到账 | 部分支持 |

| 股份制银行产品 | 5-30分钟 | 2小时内 | 全时段支持 |

| 持牌消费金融 | 3-20分钟 | 30分钟内 | 全时段支持 |

需要特别注意的是,超过70%的平台在23:00-6:00期间仍接受申请,但放款操作可能顺延至工作日。选择与常用银行卡同一银行的贷款产品,通常可缩短资金到账时间30%-50%。

案例1:小微企业主王先生通过工商银行经营快贷,在准备完整税单、对公流水后,28分钟完成50万元授信,资金即时到账用于支付货款。关键点在于提前开通企业网银并完成税务授权。

案例2:自由职业者李女士使用京东金条,通过绑定京东消费数据和公积金账户,在15分钟内获批8万元额度。其成功秘诀在于补充提交了支付宝年度账单作为收入证明。

这些案例揭示出两个核心规律:资料完整度直接影响审批速度,数据授权范围决定授信额度。建议用户在申请前整理好近6个月的银行流水、征信报告等基础材料。

随着监管科技(RegTech)和人工智能的深度融合,贷款审批正在发生三大变革:

某金融科技实验室预测,到2026年主流平台的审批决策时间将缩短至1秒内,但相应的反欺诈系统需升级至300+维度的实时监测。这要求借款人更加注重维护自身信用数据的完整性和准确性,未来信用分可能细化为消费信用、经营信用、社会信用等专项评估体系。

发表评论

暂时没有评论,来抢沙发吧~