本文深度解析残疾证持有者免费贷款政策,涵盖指定银行名单、申请条件、办理流程及常见问题,结合真实案例与政策法规,为残障群体提供权威金融帮扶指南。

自《残疾人保障法》修订实施以来,国家持续加大金融助残力度。根据财政部联合五部委发布的《普惠金融发展专项资金管理办法》,工商银行、农业银行、邮储银行被明确列为残疾人专项贷款承办机构,提供免息或贴息贷款服务。政策覆盖1-4级残疾证持有者,贷款额度依据伤残等级划分,最高可达20万元,还款周期最长5年。该政策通过中央财政专项补贴方式,补偿银行发放贷款产生的利息损失,确保金融机构可持续开展助残服务。

三大指定银行的助残贷款方案各具特色:

① 工商银行:"阳光助业贷"最高额度15万,支持创业项目资金周转,提供3年免息期;

② 农业银行:"惠农e贷·扶残专项"侧重涉农项目,可申请设备购置补贴;

③ 邮储银行:推出"助残循环贷",允许分次支取、随借随还。申请人需注意:

贷款用途限制:仅限生产经营、康复医疗、技能培训三类

担保方式差异:工行接受信用贷款,农行需第三方担保

审批时效对比:邮储银行线上审批最快3个工作日完成

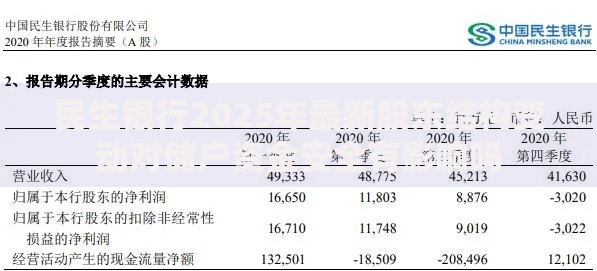

上图为网友分享

申办免费贷款需同时满足主体资格、项目合规、偿还能力三重条件。必备材料包括:

1. 二代残疾证原件及复印件(需年审合格)

2. 户籍证明与居住证明(连续居住6个月以上)

3. 创业计划书或经营证明(个体户需提供营业执照)

4. 收入证明材料(含低保、补贴等政府补助)

5. 担保人资料(视具体银行要求)

特殊情形处理:

精神类残疾人需法定监护人共同申请

多重残疾者需提供最新医学鉴定报告

贷款用于康复治疗的需医疗机构出具证明

标准申办流程分为五个关键阶段:

第一阶段:资质预审

持证人在户籍地残联领取《助残贷款资格预审表》,由街道办和区残联双重审核盖章,确认基本申贷资格。

第二阶段:银行面签

携带预审表及全套材料至银行网点,签署《贷款意向书》并确定贷款方案,该环节需特别注意:

明确贷款是否为全额贴息

确认提前还款违约金条款

了解逾期处理机制

第三阶段:贷前调查

银行派专人实地考察经营场所或核查医疗证明,该过程通常持续5-7个工作日。

第四阶段:合同签订

通过审查后签订正式借款合同,重点核对:

贷款实际到账金额

还款计划表准确性

特殊条款解释说明

第五阶段:资金发放

贷款直接划入指定用途账户,禁止现金支取,银行每季度进行贷后检查。

问题一:贷款是否需要抵押担保?

除信用记录优良者可申请纯信用贷款外,多数情况需提供担保。接受保证人担保、存单质押、政府担保基金等多种形式,其中市级残联设立的助残担保基金可覆盖60%担保责任。

问题二:贷款逾期如何处理?

发生逾期将影响后续优惠政策享受,连续3期未还款纳入征信黑名单。特殊困难群体可申请展期,但需提前30日提交书面申请及困难证明。

问题三:已享受低保是否影响申贷?

低保户仍可申请贷款,但需说明贷款项目与低保金的互补性,月还款额不得超过家庭总收入的40%。

上图为网友分享

残疾人贷款存在三大风险点:

1. 项目选择风险:避免盲目投资陌生领域,建议优先选择残联推荐的创业项目

2. 还款能力误判:需预留相当于6个月还款额的风险准备金

3. 资金挪用风险:银行通过专用账户监管,违规使用将触发提前回收条款

资金使用优先级建议:

① 生产设备购置>② 经营场所租赁>③ 技能培训支出>④ 康复医疗费用

建立资金使用台账,保留所有支出凭证以备检查。

案例背景:二级肢体残疾人张某,申请邮储银行10万元贷款开办社区便利店。

实施过程:

利用贷款完成店面装修和设备采购

参加残联组织的创业培训课程

对接供销社获得稳定货源

运营成果:

实现月均净利润6500元

创造2个残疾人就业岗位

按时还款信用评级提升,获得二次贷款资格

该案例显示:精准选择经营项目、充分利用扶持政策、建立良性资金循环是贷款成功的关键要素。

发表评论

暂时没有评论,来抢沙发吧~