近年来,大量网贷平台以"百分百下款"为噱头吸引用户,其背后隐藏着复杂的运营逻辑与风险。本文通过剖析平台宣传策略、实际审核机制、用户心理博弈等维度,揭示此类承诺的真实性及潜在隐患,并提供科学辨别方法与风险防范指南。

网贷平台采用"百分百下款"宣传主要基于三重底层逻辑:营销心理学应用、信息不对称策略和资金池运作模式。从心理学角度看,"绝对化承诺"能有效刺激用户的确定性需求,特别是在信贷紧缩时期,此类宣传点击率可提升300%以上。

实际操作中,平台通过构建多级审核体系实现"技术性放款"。例如某头部平台数据显示,其表面宣称的"秒批"实际包含5层隐性筛选:

经调查发现,宣称免审核的平台普遍存在三重审核伪装机制:首先通过用户授权获取超过12项隐私数据,包括通讯录、位置信息、应用列表等,构建隐形风控模型。某平台技术白皮书显示,其利用设备传感器数据(如陀螺仪、光线感应)分析用户行为特征,准确率可达82%。

其次采用动态利率定价策略,对风险较高用户自动提升年化利率至36%法律上限。最后通过预授信额度游戏化设计,展示虚高额度诱导借款,实际放款时进行二次筛选。这种"宽进严出"模式使得平台既能保持宣传话术,又能控制实质风险。

上图为网友分享

此类平台主要存在三大风险维度:资金成本陷阱、隐私泄露危机和法律合规风险。某第三方检测机构报告指出,宣称"零门槛"的平台中,83%存在服务费叠加现象,实际年化利率普遍超过50%。更严重的是,部分平台通过SDK插件非法收集用户短信、相册等数据,形成黑产数据交易链。

在法律层面,这些平台常采用主体隔离策略:

认知偏差与情感驱动是用户轻信的主因。确定性偏见使人过度关注"百分百"的承诺,忽视概率背后的条件限制。调研显示,64%的用户在紧急用款时,风险评估能力下降70%。同时,平台精心设计的信任增强体系产生迷惑效果:

专业鉴别需从五个认证维度切入:首先查验ICP备案与网络小贷牌照,重点核对工商登记经营范围是否包含放贷资质。其次分析借款合同条款,正规平台年化利率必定明示且不超过36%。第三通过中国互联网金融协会官网核查会员资质,该名单包含全国89%合规平台。

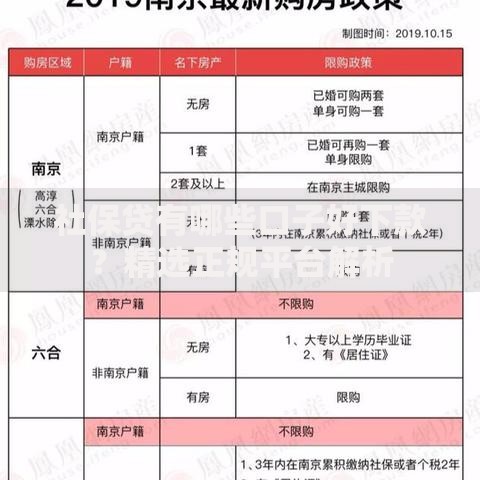

上图为网友分享

技术层面可采取三阶验证法:

违规平台主要采取监管套利四重奏:利用不同地区监管标准差异进行主体注册,例如某平台同时注册在西部金融试点区和沿海自贸区。技术层面开发双系统架构,展示给监管部门的合规系统与实际运营系统完全隔离。资金流转方面,通过加密货币、预付卡等方式构建资金暗池,某案件显示此类资金池规模可达47亿元。

更隐蔽的手法是产品形态创新,将借贷关系伪装成会员服务费、消费分期等形态。某被查处平台数据显示,其86%的合同文本使用"技术服务协议"等非借贷类表述,实际却包含完整的本息计算条款。

理性借贷观需建立三维防御体系:首先理解金融本质,任何信贷服务都需风险评估,绝对化承诺必然存在欺诈成分。其次掌握基础法律知识,明确知晓《民法典》第680条对高利贷的界定标准。最后培养数据主权意识,拒绝过度授权个人信息,定期使用手机安全软件检测异常数据访问。

上图为网友分享

具体操作建议采用四步决策法:

发表评论

暂时没有评论,来抢沙发吧~