随着金融市场不断变化,借款人对于"有没有能贷款的新口子"的关注度持续上升。本文深度解析当前可用的新型贷款渠道,对比传统金融机构与新兴平台的优劣势,并提供筛选安全可靠贷款产品的实用建议,帮助用户在复杂市场中做出明智选择。

新口子贷款特指金融机构新推出的、尚未被广泛认知的信贷产品,通常具备审批快、门槛低、放款快等特点。2023年行业报告显示,消费金融公司新产品上线频率同比增加37%,主要集中于小额信用贷和场景分期领域。这类产品的核心价值在于填补传统贷款覆盖盲区,例如针对自由职业者的收入认定、新市民的信用评估等特殊需求。

当前市场呈现明显分化趋势:银行系机构侧重开发数字化信贷产品,如基于公积金数据的信用贷;非银机构则聚焦细分场景,推出医美分期、宠物医疗贷等创新品种。但需警惕部分平台以"新口子"为噱头实施高息放贷,借款人需掌握产品筛选的三大核心维度:

商业银行持续推出创新信贷服务,例如建设银行"快e贷"、招商银行"闪电贷"等产品,审批时效缩短至5分钟,授信额度最高可达50万元。这些新产品往往嵌入在手机银行APP中,通过大数据风控实现"无接触授信"。但申请条件仍存在隐形门槛,要求借款人具备稳定社保缴纳记录或本行优质客户身份。

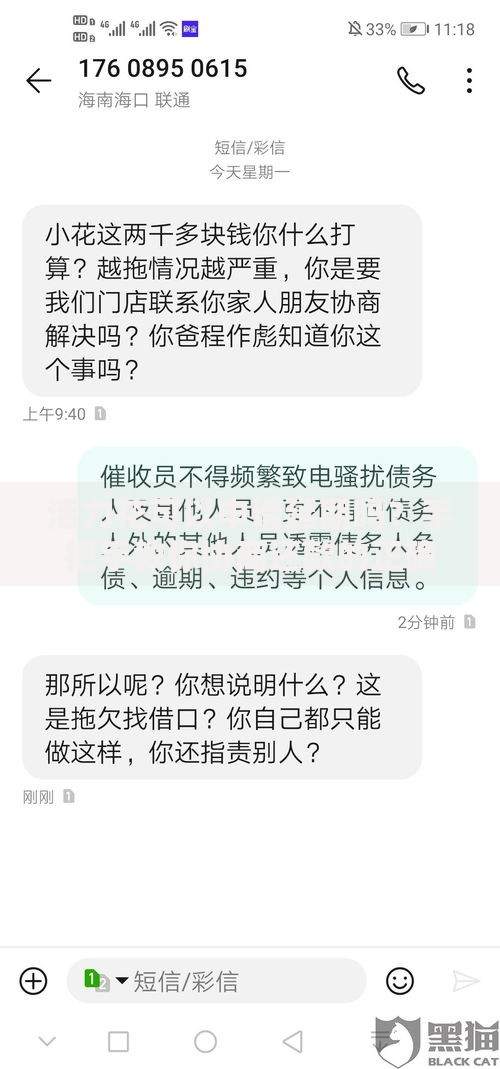

上图为网友分享

值得关注的是地方性银行的差异化策略,如浙江网商银行的"网商贷"、微众银行的"微粒贷",通过整合电商交易数据、社交行为信息等新型信用评估维度,服务传统征信空白人群。这些产品虽具有创新性,但实际利率可能达到年化18%-24%,需仔细核算资金成本。

头部金融科技平台持续迭代产品矩阵,形成三大主力类型:

近期兴起的短视频平台借贷广告引发监管关注,部分产品宣称"无视征信黑户"实为诱导话术。银保监会2023年专项整治已下架327款违规产品,借款人应选择持牌机构官方渠道申请,避免点击来路不明的推广链接。

合规性核查应遵循四步法:

| 查验备案编号 | 全国企业信用信息公示系统比对 |

| 利率合规审查 | 综合年化利率不得超24% |

| 合同条款审核 | 重点关注提前还款违约金 |

| 用户评价分析 | 黑猫投诉平台检索纠纷记录 |

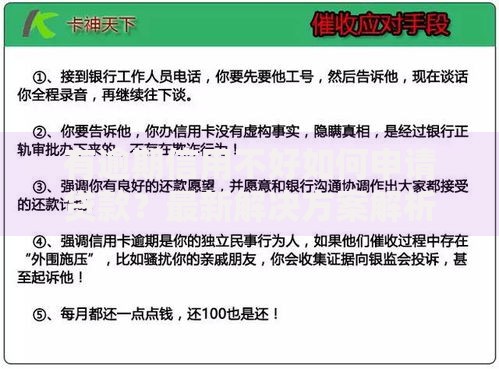

上图为网友分享

推荐使用官方查询工具验证资质:中国人民银行"金融牌照查询系统"可查验消费金融公司许可,地方金融监督管理局网站公示小额贷款公司名录。对于声称"银行战略合作"的平台,建议直接致电银行客服核实合作真实性。

信用管理方面需建立三重防火墙:

合同签署环节重点关注三个核心条款:提前还款规则、逾期罚息计算方式、债权转让约定。建议采用录音录像方式保存签约过程,对于电子合同要确保已进行可信时间戳认证。若发现"砍头息"等违规条款,应立即终止交易并向金融监管部门举报。

技术创新正在重塑信贷市场格局:

上图为网友分享

行业生态将呈现两极分化:持牌机构主导合规市场,年化利率下探至8%-15%区间;地下现金贷转向加密数字货币结算,风险指数级上升。建议用户建立长期信贷规划,将新口子作为应急补充而非主要融资渠道,避免陷入"以贷养贷"的恶性循环。

发表评论

暂时没有评论,来抢沙发吧~