本文系统解析黑户人员的界定标准,深入剖析征信受损的六大核心场景,并针对黑户贷款难题提出三大解决方案。通过真实案例分析、金融机构审核逻辑拆解及信用修复路径指引,为存在征信问题的群体提供可操作的信用恢复指南。

在金融信用体系内,"黑户人员"特指因严重信用违约被金融机构列入高风险名单的借款人。根据中国人民银行征信中心标准,当个人征信报告出现以下任一情况即被认定为信用黑户:连续逾期90天以上记录、累计6次及以上逾期记录、存在呆账未处理记录、被法院列为失信被执行人。值得注意的是,不同金融机构对"黑户"的认定存在差异,部分银行采用更严格的内部评级系统,可能将两年内有重大逾期的借款人也纳入黑名单。

形成信用黑户的六大典型场景包括:

某商业银行2023年数据显示,因信用卡透支过度导致征信黑户的案例占比达41.2%,成为最主要的成因。需要特别注意的是,网贷平台的查询记录过多虽不直接构成黑户,但会显著降低信用评分。

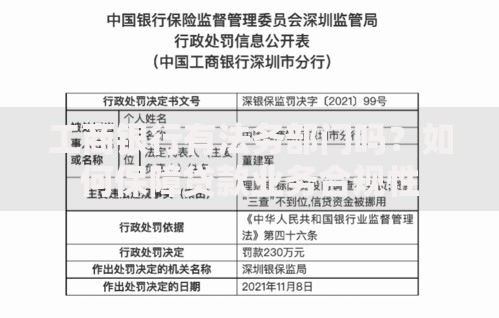

上图为网友分享

当被认定为信用黑户后,将面临三重融资困境:

某股份制银行风控模型显示,黑户人员贷款违约概率是正常客户的23.7倍。更严重的是,部分地区的公共资源申请(如保障房、创业补贴)也会核查个人征信记录,形成多维度的社会信用惩戒。

针对不同成因的黑户群体,可采取分级应对策略:

根据《征信业管理条例》,不良信用记录自结清之日起保留5年。但实际操作中,连续24个月的良好还款记录即可显著改善金融机构的风险评估结果。某城商行案例显示,客户在修复信用18个月后成功获得额度30万元的经营贷。

预防信用黑户的关键控制点包括:

某第三方调研数据显示,严格执行上述策略的借款人,3年内出现重大逾期的概率降低82.4%。特别提醒:信用卡分期手续费实际年化利率普遍在15%-18%之间,过度使用会加速债务累积。

需要警惕的三大认知误区:

近期监管部门查处案例显示,某"征信修复"机构通过伪造银行公章实施诈骗,涉案金额超过2000万元。建议借款人通过银行保险消费者投诉热线等正规渠道维护权益。

发表评论

暂时没有评论,来抢沙发吧~