本文深度解析线下企业贷是否真正无需征信审核,揭秘金融机构实际操作标准,梳理企业主需满足的资质条件,并系统分析非征信贷款可能涉及的隐性成本、担保风险及合规隐患,为企业融资决策提供专业指导。

市场上宣称"不看征信"的线下企业贷款,本质上是风险转移型融资方案。经调查发现,超九成正规金融机构仍会通过企业征信系统核查工商登记、司法涉诉、税务缴纳等信息。仅有部分民间借贷机构或担保公司采用替代性信用评估,但此类机构往往要求提供超额抵押物或收取高额服务费。

实际业务中,银行类机构必查央行征信记录,重点关注企业近24个月的信贷履约情况。地方性商业银行虽放宽审批标准,但会将企业主个人征信与企业征信交叉验证。真正完全不查征信的贷款存在以下特征:①无正规金融牌照;②利率高于LPR四倍;③合同条款模糊抵押物处置规则。

在特殊融资场景下,企业可通过以下方式获得免征信贷款:

以某城商行创新产品为例,企业主虽不查个人征信,但需满足:近两年纳税信用等级B级以上、工商登记无异常记录、社保缴纳人数≥10人等硬性指标。同时要求提供6个月以上水电费缴纳凭证作为经营稳定性证明。

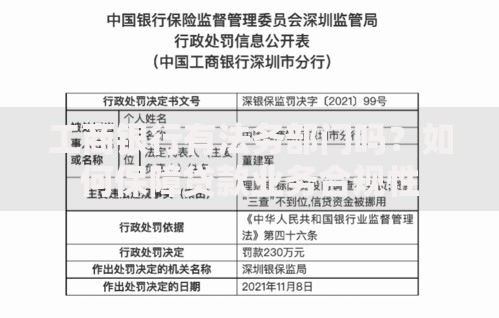

上图为网友分享

风险一:高额综合资金成本

非征信贷款名义利率通常在8%-12%区间,但需叠加担保费(2%-5%)、评估费(0.5%-1.5%)、账户管理费(0.1%-0.3%/月)等附加费用,实际年化成本普遍超过15%。

风险二:抵押物处置隐患

部分机构在合同中设置"流质条款",约定逾期即自动获得抵押物所有权。某案例显示,企业价值500万的厂房被以300万评估价抵押,逾期3个月即遭快速拍卖。

风险三:法律合规性存疑

未持牌机构可能涉及非法集资或高利贷行为。2023年长三角地区查处的17起金融案件中,有9起与无征信贷款违规操作直接相关。

风险四:信息泄露危机

非正规机构常要求提供企业全套证照、银行账户密码、法人生物识别信息等敏感数据,存在被用于洗钱或诈骗活动的潜在危险。

上图为网友分享

建议企业主通过"三查三核"法辨别正规机构:

重点推荐三类合规融资渠道:①国有银行小微快贷产品(如建行"惠懂你");②地方金控平台担保贷款;③银监会备案的商业保理公司。这些机构虽可能放宽征信要求,但均执行标准化的风控流程。

标准化的免征信贷款申请包含五个阶段:

| 阶段 | 工作内容 | 耗时 |

|---|---|---|

| 预评估 | 提交基础证照及资产证明 | 1-3工作日 |

| 尽职调查 | 实地考察经营场所 | 3-5工作日 |

| 抵押物估值 | 第三方机构出具评估报告 | 5-7工作日 |

| 合同签署 | 双方法务审核条款 | 1-2工作日 |

| 抵押登记 | 不动产交易中心备案 | 3-5工作日 |

必备材料清单应包含:营业执照正副本、公司章程、近两年审计报告、主要资产权属证明、6个月银行对账单、增值税纳税申报表等。特别注意需准备连续12个月的社保缴纳记录,这是证明企业持续经营的关键材料。

上图为网友分享

Q:完全不上征信的贷款是否存在?

A:正规金融机构发放的贷款均需报送征信系统,所谓"不上征信"实际是指审批时不作为主要依据。民间借贷若未接入征信系统,虽不显示查询记录,但发生违约仍可能通过司法途径影响信用。

Q:征信不良如何补救融资?

A:可尝试三种方案:①提供足额抵押物(评估值≥贷款额150%);②引入政策性担保机构(如各地中小企业担保基金);③选择融资租赁等非信贷产品。

Q:如何判断机构是否合法?

A:关键看三点:①是否在经营场所悬挂金融许可证;②借款合同是否包含24小时冷静期条款;③资金发放是否通过银行托管账户划转。符合这三点的机构基本具备合法经营资质。

发表评论

暂时没有评论,来抢沙发吧~