征信记录不良导致购房受阻是常见难题。本文深度解析征信黑名单形成原因,提供银行协商技巧、共同借款人策略、首付比例调整方案等5大实操方法,并揭露非银行渠道购房的潜在风险,帮助信用受损群体通过合法合规途径实现购房目标。

征信系统本质上是通过金融数据记录评估个人信用风险的工具。根据央行2023年征信管理条例,连续3个月或累计6个月贷款逾期即构成严重失信记录。值得注意的是,水电费欠缴、信用卡年费未结清、网贷平台多头借贷等行为都可能引发信用评分下降。

具体到购房场景,银行重点审查以下三类记录:

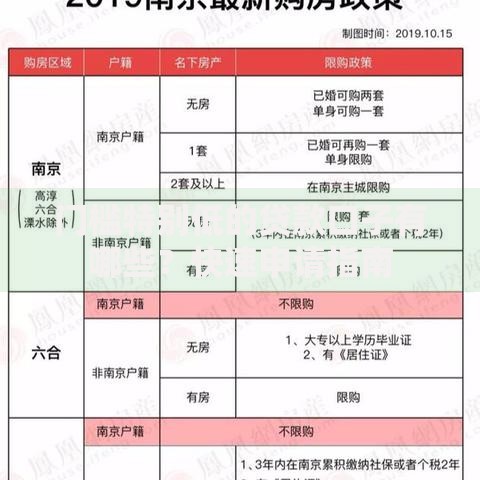

上图为网友分享

商业银行对信用瑕疵客户实行分级管理制度。以建设银行为例,其内部信用评分系统将客户分为A-E五档:

信用修复需要系统化操作流程:

第一阶段(1-3个月):

? 结清所有逾期欠款并保留凭证

? 注销未使用的信用卡账户

? 设置所有贷款自动扣款功能

第二阶段(4-6个月):

? 办理1-2笔小额信用贷款并按时还款

? 绑定信用卡与第三方支付账户

? 每月消费额控制在授信额度30%以内

第三阶段(7-12个月):

? 申请商业银行的信用修复专项服务

? 参与银行举办的信用教育课程

? 建立6个月以上的稳定工资流水

当传统银行渠道受阻时,可考虑以下替代方案:

| 渠道类型 | 利率范围 | 申请条件 | 风险提示 |

|---|---|---|---|

| 农商行助农贷 | 5.8%-7.2% | 农村户籍+土地承包证明 | 需办理农房抵押 |

| 公积金组合贷 | 3.1%-4.5% | 连续缴存满3年 | 最高可贷额度降低30% |

| 融资租赁购房 | 8%-12% | 首付50%以上 | 房产证抵押至租赁公司 |

在征信瑕疵情况下,补充材料准备至关重要:

1. 优质担保人选择标准:

? 公务员/事业单位在编人员优先

? 担保人月收入需覆盖两倍月供

? 担保人信用记录无任何逾期

2. 资产证明组合策略:

? 提供半年以上定期存款证明(建议20万起)

? 展示具有变现能力的投资组合(股票/基金)

? 提供商业保险现金价值证明

3. 收入流水优化技巧:

? 将年终奖等大额收入分拆至每月发放

? 保留兼职收入的完税证明

? 提供租金收入的租赁合同及银行流水

4. 债务重组方案:

? 通过债务整合降低征信报告显示的机构数量

? 将小额网贷转为银行信用贷款

? 申请信用卡分期降低负债率显示值

市场上存在诸多以"征信修复"为名的诈骗机构,需警惕以下特征:

发表评论

暂时没有评论,来抢沙发吧~