本文围绕“黑口子贷款吗”展开,系统剖析非法借贷平台的定义特征、运作模式及法律风险,揭露其高息套路、暴力催收等危害,并提供识别黑口子的实用技巧。通过对比正规贷款渠道,帮助读者建立风险防范意识,避免陷入金融陷阱。

黑口子贷款特指未经监管部门批准,通过地下渠道开展借贷业务的非法金融组织。这类平台常伪装成"极速放款""无视征信"的网贷APP,实则采用阴阳合同、砍头息等欺诈手段。其运营模式具有以下特征:

根据央行2023年金融安全报告显示,全国已查处的非法放贷案件中,83.7%的涉案平台采用"黑口子"运营模式,涉案金额累计超过1200亿元。

我国《刑法》第175条明确规定,非法经营金融业务可处五年以下有期徒刑,情节特别严重者最高可判十五年。最高人民法院司法解释细化规定:

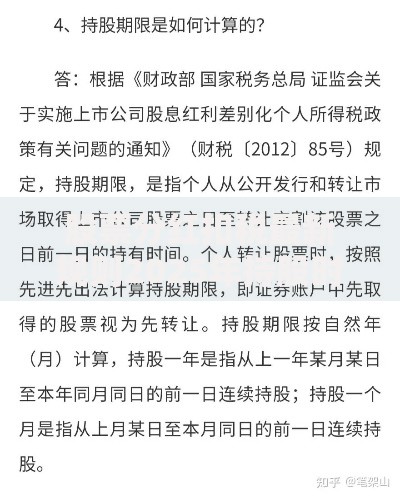

2022年江苏某地方法院审理的典型案例中,某黑口子平台因暴力催收致人自杀,主犯被判处有期徒刑12年,并处罚金500万元。这印证了司法机关对非法放贷的零容忍态度。

第一重风险:滚雪球式债务。某借款人王某的遭遇具有代表性:借款1万元实际到账7000元,7天后需还款1.3万元。逾期后每日违约金高达本金的10%,两个月后债务膨胀至8.7万元。

第二重风险:隐私全面泄露。黑口子平台强制获取的通讯录、相册、定位等信息,往往被转卖给诈骗团伙。2023年公安部通报的28起电信诈骗案均涉及非法借贷数据交易。

上图为网友分享

第三重风险:人身安全威胁。催收人员常采用电话轰炸、PS裸照、上门喷漆等手段,某地曾发生催收人员拘禁借款人三天三夜的恶性案件。

方法一:核查备案信息。正规贷款平台在工信部ICP备案系统可查询详细备案信息,且必须公示金融许可证编号。

方法二:验证资金流向。黑口子收款账户多为个人银行账户或空壳公司账户,与平台宣称的机构名称不符。

方法三:测试利率水平。通过贷款计算器核算实际年化利率,超过24%需提高警惕,超过36%可直接向银保监会举报。

方法四:检查合同条款。注意合同中是否隐藏"逾期罚息按日累计""单方修改条款"等霸王条款。

方法五:查询投诉记录。在黑猫投诉、聚投诉等平台搜索相关机构名称,查看投诉解决率及具体纠纷类型。

第一步:固定证据链。完整保存借款合同、转账记录、聊天截图,对威胁短信进行公证。某案例中,李某通过公证处固定了237条催收录音,最终成为定罪关键证据。

上图为网友分享

第二步:启动法律程序。向当地金融办、银保监会、网信办三部门同时提交举报材料,涉及人身威胁的应立即报警。根据《网络安全法》,监管部门需在15个工作日内给予答复。

第三步:债务合规处理。对于已产生的高息债务,可依据《民法典》第680条主张利息减免。某地方法院2023年判决的案例显示,借款人成功将58万元债务核减至合法本息合计9.3万元。

银行信用贷:年利率普遍在4.35%-15%之间,要求征信良好,放款周期3-7个工作日。例如建设银行"快贷"产品,最高额度50万元。

消费金融公司:持牌机构如招联金融、马上消费,年化利率区间为9%-24%,审批通过率较银行高,适合有稳定收入的工薪族。

小额贷款公司:需确认其经营许可证是否在省金融监管局官网公示,单笔贷款额度不超过20万元,期限最长36个月。

特别提醒:所有正规贷款机构均需当面或通过视频进行身份核验,绝不采用"仅凭身份证放款"的操作模式。

发表评论

暂时没有评论,来抢沙发吧~