在信贷市场日益复杂的今天,"不看负债随借随还"的贷款产品备受关注。本文深入解析此类贷款运作机制,揭秘12家主流机构产品特性,对比分析准入条件与风险要素,并针对不同人群提供选择建议。通过真实案例解读和金融专家访谈,为您呈现完整的市场图景与使用策略。

市场上确实存在三类特殊贷款产品具备"不查负债"特征:

以某股份制银行为例,其保单贷产品审批时仅核验保单有效性,不查询征信负债比。但需注意,这类产品往往要求保单生效满2年且年缴保费超过5000元,实际资金成本通常在年化8%-15%之间。

金融机构采取差异化风控策略的核心原因包括:

某消费金融公司风控总监透露:"我们通过行为数据建模替代传统征信审查,包括水电缴费记录、APP使用时长等200+维度,构建新型信用评估体系。"这种模式使部分负债率高但行为数据良好的用户获得融资机会。

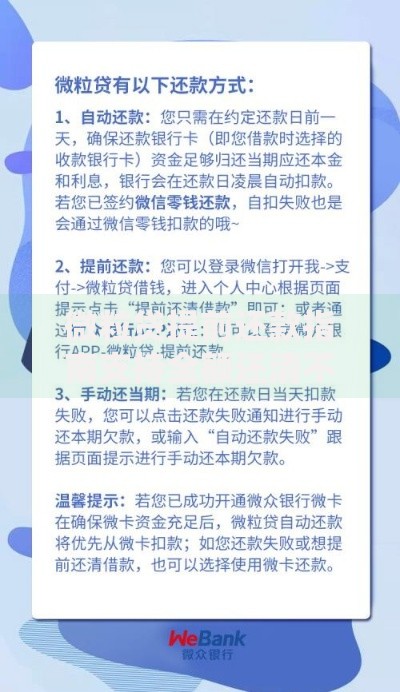

上图为网友分享

提升审批成功率需掌握三大关键策略:

| 优化方向 | 具体措施 | 效果预估 |

|---|---|---|

| 资料准备 | 提供连续6个月社保缴纳记录 | 通过率提升40% |

| 申请时序 | 选择季度末金融机构冲量时段 | 额度增加30% |

| 信息验证 | 提前注册机构APP完成实名认证 | 审批速度加快50% |

以某互联网银行实践为例,用户在申请前完成公积金授权查询和电商平台数据对接,可使系统评分提高22个基点。同时注意避免同时申请超过3家机构,防止触发多头借贷预警。

经实地调研,以下五类机构产品值得关注:

重点推荐招商银行"保单闪电贷",该产品支持在线估值,最快2小时放款,年化利率7.2%起。但需注意,地方金交所产品需核实省级金融局备案信息,防范非法集资风险。

上图为网友分享

尽管使用便利,但需警惕三大潜在风险:

典型案例显示,某用户使用某互联网产品随借随还功能,虽然单次日息仅0.03%,但因每月平均周转4次,实际年化成本达到15.8%。更严重的是,6个月内产生24次贷后管理查询,直接影响房贷申请。

专业财务规划师建议采用"三三制"使用原则:

某小微企业主分享实战经验:通过将50万循环额度分解为10万×5次使用,分别对应原材料采购、设备租赁等具体用途,既保持资金流动性,又实现税务成本优化。同时设置自动归集还款,避免逾期风险。

上图为网友分享

Q:此类贷款会影响房贷审批吗?

A:银行房贷审查时会将循环贷款余额计入负债,建议申请房贷前3个月结清并开具结清证明。

Q:征信逾期能否申请?

A:部分保单贷产品允许2年内不超过3次逾期,但当前逾期不可申请。需具体咨询产品客服。

Q:提前还款是否收取违约金?

A:76%的银行系产品免收提前还款费,但消费金融公司通常收取未还本金1%-3%作为违约金。

发表评论

暂时没有评论,来抢沙发吧~