随着互联网金融发展,不看征信线上贷款平台成为部分用户的关注焦点。本文深度解析该类平台的运作逻辑、选择标准、风险防范及申请流程,通过7大核心问题探讨如何安全使用非征信贷款服务,并推荐合规渠道,为借款人提供全面决策参考。

选择非征信贷款平台需把握三大核心标准:

我国现行法规并未完全禁止非征信贷款业务,但设置多重监管要求:

典型案例显示,合规平台往往通过社保公积金认证、电商数据评估等替代征信的授信方式,部分银行系产品如招行闪电贷等也可实现免征信查询放款。

非征信贷款综合成本包含三大组成部分:

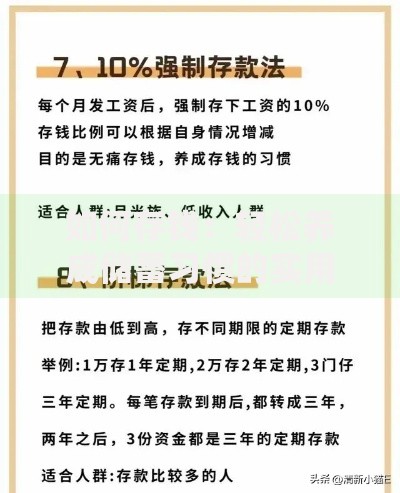

上图为网友分享

| 费用类型 | 常规范围 | 法律边界 |

|---|---|---|

| 日利率 | 0.02%-0.1% | ≤0.098% |

| 服务费 | 借款金额1-5% | 需明示 |

| 逾期罚息 | 利率1.5倍 | ≤年化36% |

特别注意某些平台采用"砍头息"收费模式,例如借款元实际到账9000元却按全额计息,此类操作已违反《合同法》第二百条规定。

标准申请流程包含五个关键步骤:

部分优质平台如度小满、京东金条等,通过多维数据交叉验证可实现10分钟放款,但需注意避免短期内频繁申请影响信用评分。

逾期处理需掌握三个核心要点:

上图为网友分享

先进平台采用的四维风控模型包含:

某上市金融科技公司披露,其非征信贷款风控系统包含327个决策节点,通过机器学习实现98.6%的坏账识别率。

Q:完全不查征信的平台存在吗?

A:严格意义上的纯非征信平台极少,多数机构会查询百行征信或前海征信等替代数据库。

Q:逾期记录会影响传统银行贷款吗?

A:持牌机构贷款记录将纳入金融信用信息基础数据库,可能影响后续房贷车贷审批。

上图为网友分享

Q:如何识别套路贷平台?

A:出现"无抵押秒下款"、"仅需身份证"等宣传语,且无法提供完整合同文本的平台需高度警惕。

发表评论

暂时没有评论,来抢沙发吧~