随着金融市场多元化发展,不接入征信系统的借贷产品逐渐进入公众视野。这类贷款无需查询央行征信记录,吸引了许多信用空白或征信受损人群。本文深度解析其运作模式、法律边界、资金成本,并对比传统信贷产品的核心差异,帮助读者全面了解此类借贷的利与弊,掌握规避风险的关键策略。

不接入征信系统的借贷指金融机构或民间借贷主体在放贷过程中,不向中国人民银行征信中心报送借款人的信用信息。这类产品常见于小额消费金融、P2P网络借贷、民间私人借贷等领域。其核心特征包括:借贷记录不会影响个人征信评分、审批流程简化、放款速度快等特点。

从市场定位来看,这类产品主要服务于三类人群:

1. 征信报告存在不良记录的个人

2. 尚未建立信用档案的征信白户

3. 需要短期周转但不愿留下信用痕迹的用户

但需注意,部分平台虽不接入央行征信,可能接入百行征信等市场化征信机构,形成替代性信用评估体系。

金融机构通过以下三种方式实现不查征信放贷:

替代数据评估:利用电商消费数据、通讯录信息、设备指纹等多维度行为数据建立风控模型,典型如某些消费分期平台。

担保机制创新:采用社交担保(如联系人连带责任)、抵押物快速处置等方式转移风险。

资金成本转嫁:通过提高利率覆盖坏账风险,部分产品综合年化利率可达36%法定上限。

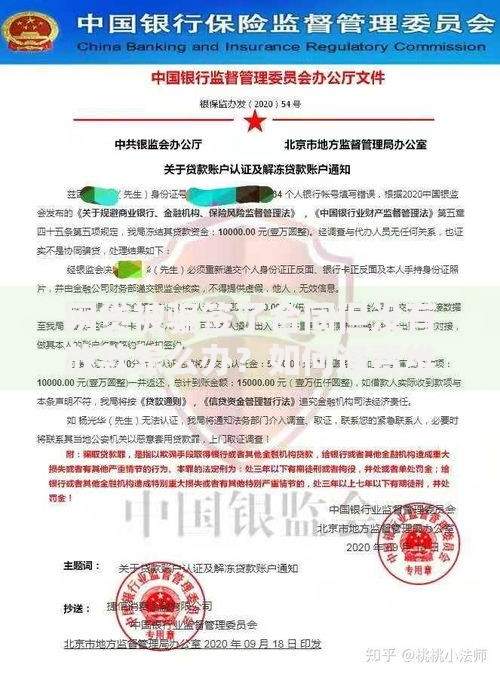

上图为网友分享

值得注意的是,2023年施行的《征信业务管理办法》明确规定,凡涉及信用信息采集、加工的活动,均应持牌经营。这意味着部分民间借贷采用的灰色数据采集手段已触碰法律红线,用户需警惕相关风险。

选择此类借贷需重点防范四大风险:

1. 资金安全风险:部分非法平台采用砍头息、服务费重复收取等方式变相提高利率,某案例显示借款人实际承担年化利率达580%

2. 数据泄露风险:91.7%的非持牌机构存在违规收集通讯录、定位信息等行为(数据来源:2023金融安全白皮书)

3. 法律追责风险:虽然不接入征信,但债权人仍可通过民事诉讼追讨债务,法院判决后将纳入失信被执行人名单

4. 信用建设障碍:长期依赖非征信贷款将错失修复信用记录的机会,影响未来房贷、车贷等大额融资

通过对比分析发现,不接入征信的借贷产品资金成本呈现两极分化:

? 持牌机构产品:年化利率通常在24%-36%区间,如某消费金融公司的"信用速贷"产品

? 民间借贷产品:存在大量突破法定利率上限的情况,某P2P平台实际年利率达42.6%

? 附加费用陷阱:78.3%的平台会收取账户管理费、信息认证费等隐性费用(数据来源:金融消费者权益保护协会)

建议借款人在签约前使用IRR公式精确计算实际资金成本,特别注意等本等息还款方式的实际利率是名义利率的1.8-2倍,避免陷入债务陷阱。

鉴别合法平台需掌握三个核心要点:

1. 资质查验:在银保监会官网查询金融机构许可证,确认其具备消费金融牌照或网络小贷资质

2. 合同审查:借款协议需明确约定利率计算方式、服务费明细、提前还款规则等要素

3. 系统验证:正规平台必定接入国家电子合同备案平台,合同签订后可在CFCA官网查询存证信息

警惕以下高危信号:要求线下现金交易、收取"包装费"、使用个人账户放款等行为。建议优先选择接入地方金融监管沙盒试点的平台,这类机构虽不报送征信,但受金融局实时监管,资金安全更有保障。

不同于银行信贷的标准化催收流程,非征信借贷的逾期处理呈现三个特征:

1. 催收手段激进:63.4%的用户反映遭遇过爆通讯录、PS照片恐吓等违法催收(数据来源:互联网金融协会)

2. 债务转让频繁:逾期15天以上的债权通常打包转让给第三方催收公司,原始合同条款可能失效

3. 司法救济困难:部分平台采用阴阳合同、电子证据篡改等手段规避法律追责

借款人需保留完整的还款凭证、沟通记录,遭遇暴力催收时立即向中国互联网金融协会投诉平台举报。根据《民法典》第680条,即便借贷关系成立,超出LPR四倍的部分利息不受法律保护。

发表评论

暂时没有评论,来抢沙发吧~