银行贷款通常以征信报告作为核心审核依据,但市场上存在宣称"不看征信"的贷款产品。本文深度解析银行信贷审核机制,揭露真正不查征信的贷款类型,剖析抵押贷款、担保贷款等替代方案的操作逻辑,并警示高息贷款、非正规借贷的潜在风险,为征信不良群体提供合法融资建议。

根据央行《征信业管理条例》规定,商业银行开展信贷业务必须查询借款人征信报告。实际业务中存在三种特殊情形可能弱化征信权重:

需特别注意,即便是上述情况,银行仍会通过其他风控手段评估借款人资质,市面上宣称完全不看征信的银行贷款大多涉及虚假宣传。

在特定场景下,五类银行产品具有征信弹性空间:

上图为网友分享

这些产品虽未完全脱离征信体系,但通过增信措施降低了征信门槛。例如某农商行推出的"惠农宝"产品,在村委会担保下,接受征信查询次数超标但无实质性逾期的申请。

选择非征信贷款需建立三维评估模型:

| 评估维度 | 核心指标 | 风险阈值 |

|---|---|---|

| 资金成本 | 年化利率≤LPR+15% | 超过24%涉嫌高利贷 |

| 担保要求 | 抵押率≤70% | 全额抵押需警惕骗局 |

| 机构资质 | 持牌金融机构 | 非持牌机构违法经营 |

实际操作中建议采用分步验证法:首先查验放贷机构金融许可证编号,其次要求出具完整合同条款,最后通过银行对公账户进行资金交割。某案例显示,借款人通过验证某农商行"金农贷"产品编号(可在银保监会官网查询备案号),成功办理抵押率65%的农机购置贷款。

该类贷款存在四大风险点需重点防范:

典型案例显示,某借款人办理"免征信"车辆抵押贷款后,遭遇GPS定位追踪、暴力拖车等恶性催收。因此建议在签约前通过银行保险投诉热线核实机构资质。

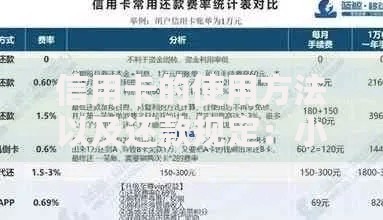

上图为网友分享

当银行融资受阻时,可考虑三类合法渠道:

某制造企业主通过将生产设备以售后回租方式向租赁公司融资,获得相当于设备估值60%的流动资金,成功化解订单交付危机。需注意这些方案虽不依赖征信,但要求提供实质性资产或权益作为保障。

修复征信需系统化实施信用重建五步法:

技术手段上,可通过央行征信中心官网每年2次免费查询,使用信用修复计算器测算修复周期。例如当前有2次信用卡逾期记录,通过持续24个月的良好用卡记录,可将征信评分从C级提升至B级。

发表评论

暂时没有评论,来抢沙发吧~