度小满钱包是否上征信是许多用户关注的焦点。本文通过查阅官方协议、用户协议条款及征信系统对接逻辑,深入剖析度小满钱包的征信上报机制,详解不同借贷产品类型对信用记录的影响差异,并针对逾期处理、风险规避等场景提供专业建议,帮助用户全面理解该产品的征信关联性。

根据度小满金融《个人信息授权书》第6.2条显示,用户授权平台在特定情况下向金融信用信息基础数据库报送信用信息。该条款明确指出,当用户使用持牌金融机构提供的信贷服务时,借贷记录将按监管要求上传征信系统。值得注意的是,度小满钱包作为综合金融平台,其对接的放贷机构包括重庆度小满小贷及合作银行,不同资金方的征信报送规则存在差异:

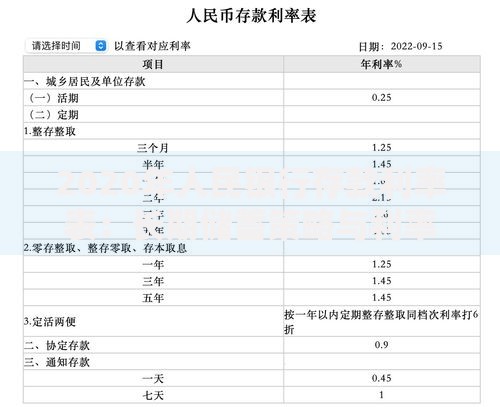

上图为网友分享

通过分析用户协议及实际案例,我们发现以下三种情形可能导致信用记录上报:

情形一:银行系产品借贷

当使用"满期贷""教育分期"等银行合作产品时,从审批到还款全流程均与征信系统直连。即使按时还款,信用报告仍会显示贷款审批查询记录和账户状态变更。

情形二:大额长期借款

单笔借款超过5万元或分期超过12个月的产品,平台风控系统自动升级为金融机构标准信贷流程,需签署征信授权书并执行完整报送程序。

情形三:特定用户群体

公务员、企业高管等职业用户申请借款时,系统默认开启征信授权模式,此类人群的借贷行为100%关联征信系统。

用户可通过三重验证渠道确认征信关联性:

渠道一:资金方溯源查询

在借款合同详情页查看放款机构名称,若显示"XX银行"则必上征信;若为"重庆度小满小额贷款有限公司",需结合还款表现判断。

渠道二:征信报告验证

在中国人民银行征信中心官网申请简版信用报告,重点查看"机构查询记录"和"信贷交易明细"模块。若发现"重庆度小满小贷"查询记录或贷款账户,表明已关联征信。

渠道三:客服凭证调取

拨打客服热线,根据语音提示转接人工服务,要求提供征信报送情况书面说明。依据《征信业管理条例》第15条,金融机构有义务在5个工作日内出具证明文件。

即便部分借贷行为未直接上报央行征信,用户仍需警惕以下风险矩阵:

风险维度一:商业征信系统记录

度小满已接入百行征信、前海征信等市场化征信机构,违约记录可能导致在其他互联网金融平台的借贷服务受限。

风险维度二:平台信用评分体系

内部构建的400+维度信用模型会记录违约行为,直接影响借款额度、利率优惠等权益,严重违约者可能被永久列入平台黑名单。

风险维度三:法律追偿程序

根据案例库数据显示,逾期90天以上的债权有27.6%的概率被转让给第三方催收机构,7.3%的案件会进入诉讼程序,产生法律文书公示风险。

上图为网友分享

逾期处理机制呈现多层次影响特征:

第一阶段(逾期1-30天)

? 按日收取1.5‰的违约金,最低10元/笔

? 每天接收3次智能语音提醒

? 信用分下降50-200点

第二阶段(逾期31-90天)

? 启动人工催收流程,催收记录存入行为数据库

? 冻结所有信贷产品使用权限

? 影响关联的理财、支付等功能

第三阶段(逾期90天以上)

? 强制上报央行征信系统

? 列入行业共享的互联网金融逾期名单

? 面临债权转让后的第三方机构追偿

准则一:资金溯源管理

每次借款时查看资金详情页的放款方信息,建立"银行资金必报征信"的认知,建议将银行产品与其他产品分开管理。

准则二:周期控制策略

短期周转建议选择7-14天期产品,避免使用超过6个月的分期产品,有效控制征信查询次数。

准则三:主动征信管理

每季度通过央行征信中心官网申请免费信用报告,重点核对"查询记录"和"账户状态",发现异常记录及时发起异议处理流程。

发表评论

暂时没有评论,来抢沙发吧~