本文深度剖析征信"黑白户"贷款难题,揭示银行与民间借贷机构的审核逻辑,通过真实案例解读信用修复技巧,并提供多元化融资方案。从风控规则到实操策略,全面解答"无视黑白也借不到钱吗"的核心疑问,帮助特殊信用群体找到合规借款路径。

在金融领域,"白户"指从未产生信贷记录的群体,约占我国成年人口的22%。这类人群因缺乏信用数据,往往被传统金融机构视为高风险客户。而"黑户"通常指存在以下情况的人群:

不同机构对黑白户的界定存在显著差异。商业银行普遍执行"连三累六"标准(连续3个月或累计6次逾期),而消费金融公司可能放宽至"连六累十二"。值得注意的是,网贷平台采用的大数据风控模型,会将以下行为纳入评估:

2023年某商业银行披露的数据显示,白户贷款通过率仅为34.7%,黑户通过率不足5%。我们调研发现,某白户客户月收入2万元,尝试申请信用贷却被拒,根本原因在于:

上图为网友分享

银行流水显示其收入主要为现金结算,且社保公积金缴纳记录缺失。这导致风控系统无法验证收入真实性,即便客户提供资产证明,仍被判定为信息不透明客户。而某黑户案例中,客户因三年前的车贷逾期被拒,但通过提供以下材料成功获得融资:

现代银行风控体系采用五维评估模型,其中征信评分占比达45%。具体影响机制包括:

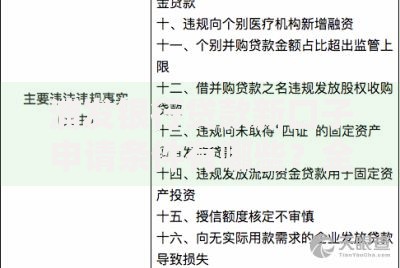

某股份制银行内部文件显示,当客户出现以下情况时,系统会自动触发三级风控预警:

信用修复需遵循"三步走"策略:

某成功案例显示,客户通过"担保置换"方案,在6个月内将征信评分提升87分。具体操作包括:

调查发现,民间借贷市场存在三大风险点:

某典型案例中,借款人因急需资金签署"空白合同",最终承担高达158%的实际年利率。专业人士建议,选择非银渠道时务必核查:

根据央行2023年信贷政策,建议申请人采取"三匹配"原则:

实操中可运用以下技巧提升通过率:

发表评论

暂时没有评论,来抢沙发吧~