随着网络借贷平台激增,"网花贷款口子"成为热议话题。本文深度解析此类平台的真伪性,揭露高息陷阱、信息泄露等隐患,提供验证资质、识别虚假宣传的实用方法,并汇总遭遇诈骗后的法律维权路径,帮助用户建立安全借贷防线。

市场上宣称"急速放款""无视征信"的网花贷款平台,80%存在资质缺陷。据银保监会2023年数据,被取缔的非法网贷机构中,仿冒正规平台的山寨网站占比达67%,这些平台通过以下方式实施欺诈:

某消费者权益保护组织抽样调查显示,58%的投诉涉及虚假贷款额度诱导,平台先用大额授信吸引注册,再以"信用评分不足"为由收取评估费。

第一步:核查备案信息

正规网贷平台在网站底部公示ICP备案号、金融许可证编号,可通过工信部备案系统(https://beian.miit.gov.cn)查询真伪。需警惕使用境外服务器、备案信息与运营主体不符的平台。

第二步:检验资金存管

根据《网络借贷信息中介机构业务活动管理暂行办法》,合规平台需在银行开设资金存管账户。借款人可在充值环节查看收款方是否为银行专用账户,而非平台对公账户或个人账户。

第三步:验证电子签章

真实电子合同需包含数字证书(CFCA认证)、时间戳等要素。某地法院2023年判决的网贷纠纷案例中,因合同缺少数字签名导致协议无效的占比达41%。

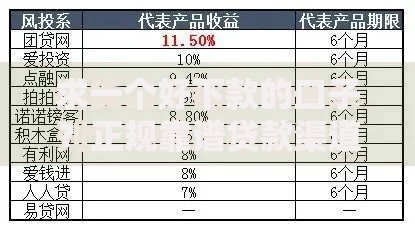

上图为网友分享

骗局一:放款前收费陷阱

以"账户冻结需交解冻金""刷流水提升信用分"等理由要求转账。需牢记:正规贷款在放款前不会收取任何费用。

骗局二:钓鱼链接诈骗

伪造银行或知名平台短信,诱导点击虚假APP下载链接。某网络安全公司监测发现,2023年三季度伪造度达90%以上的网贷钓鱼网站新增127个。

骗局三:AB贷套路

以"需要担保人增信"为由,诱导借款人拉亲友进行担保借贷,实则进行多头借贷。

骗局四:循环展期陷阱

通过故意设置短期高息借款,到期后诱导借款人支付高额续期费用,某案例显示借款人元本金经6次展期后竟需还款9.8万元。

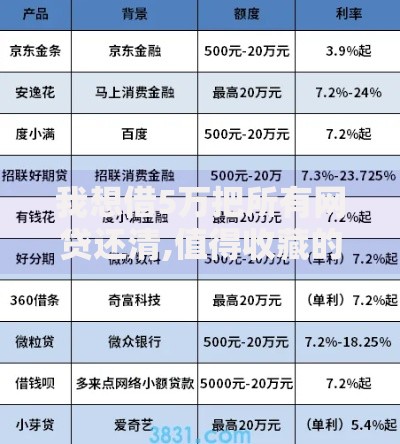

银行贷款优势对比:

| 类型 | 年利率区间 | 审批时效 | 征信要求 |

|---|---|---|---|

| 商业银行信用贷 | 4.35%-15% | 3-7工作日 | 需良好记录 |

| 消费金融公司 | 9%-24% | 1-3工作日 | 接受轻微逾期 |

| 持牌小贷公司 | 15.4%-24% | 即时审批 | 宽松 |

选择网贷平台时需重点查看:

① 是否在地方金融监督管理局公示的白名单内

② 是否有上市公司或国资背景

③ 是否接入央行征信系统

第一步:立即终止交易

停止所有转账操作,已付款的通过银行申请紧急止付。某反诈中心数据显示,在转账后30分钟内报案的资金追回率可达72%。

第二步:全面证据固定

保存聊天记录、转账凭证、合同截图等电子证据,通过可信时间戳(https://www.tsa.cn)进行区块链存证。

第三步:多渠道投诉举报

通过网络不良信息举报中心、银保监会信访电话(010-)等多渠道反映情况。

第四步:申请支付令

对于已偿还超额利息部分,可依据《民法典》第680条向法院申请返还超出36%部分的利息。

2023年杭州中院审理的某网贷纠纷案具有典型意义:借款人李某在某网花平台借款元,合同显示月利率1.5%,实际通过服务费、担保费等收取综合费用,折算年化利率达58%。法院最终判决:

① 平台退还多收取的利息差额2.3万元

② 因违规收集通讯录信息,赔偿精神损害抚慰金5000元

③ 删除借款人全部非必要个人信息

该案胜诉关键点包括:

? 完整保存电子合同及还款记录

? 委托专业机构进行利率核算

? 提交平台违规催收的录音证据

发表评论

暂时没有评论,来抢沙发吧~