回收系列贷款作为新兴融资方式,为资源再利用行业提供了资金支持。本文全面解析回收贷款的口子类型、申请条件、操作流程及风险规避策略,通过分场景案例帮助用户高效匹配融资方案,助力绿色产业可持续发展。

回收系列贷款根据业务场景可分为三大类:二手设备回收融资适用于工程机械、医疗设备等固定资产的二次流通,金融机构通常要求设备残值评估不低于50%;废品回收专项贷主要支持金属、塑料等可再生资源回收企业,需提供环保资质证明及上下游购销合同;电子产品拆解贷针对手机、电脑等电子废弃物处理企业,要求具备危废处理许可证。

细分领域还包括贵金属提炼贷、汽车零件再生贷等特殊产品。以某银行推出的贵金属回收贷为例,要求申请企业提供精炼厂合作证明,且月均处理量需达300公斤以上。不同口子的放款额度差异显著,废钢回收类单笔最高可贷500万元,而电子废弃物类多在50-200万元区间。

申请流程分为资质预审、材料提交、现场核验三个阶段。企业需先准备以下核心材料:

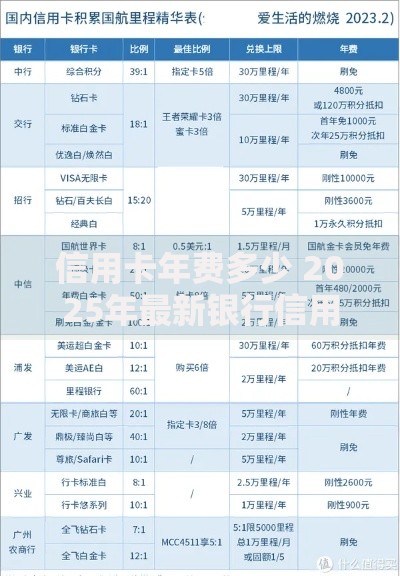

上图为网友分享

重点注意数据真实性验证,某案例中企业因虚报废钢库存量导致贷款被拒。建议提前准备第三方仓储监管协议,或使用物联网称重系统实时传输数据。部分平台提供智能估值模型,通过分析历史交易数据动态调整授信额度。

基础条件包含经营年限、信用评级、抵押物价值三要素。多数机构要求企业持续经营2年以上,法人征信无重大逾期记录。抵押物方面,废旧金属需提供第三方质检报告,二手设备须有完整权属证明。某省级农商行的特殊政策显示,获得ISO认证的企业可享受利率下浮15%的优惠。

特定场景有附加要求:

主要风险集中在价格波动、处置滞销、合规风险三方面。以废铜回收为例,2023年LME铜价月度波动达18%,可能引发质押物价值缩水。建议选择提供价格保险的贷款产品,或签订浮动质押率协议。某平台推出的智能风控系统,可实时监控20种大宗商品价格并自动触发补仓机制。

特别注意隐性收费陷阱,部分机构收取仓储监管费、评估费等附加费用,综合成本可能高出基准利率50%。法律层面需审查合同中的物权处置条款,明确约定违约物权的拍卖流程和分成比例。建议优先选择与正规拍卖行合作的金融机构。

上图为网友分享

从融资逻辑看,回收贷款更侧重资产流通性而非企业盈利性。传统贷款关注资产负债率,而回收贷款核心评估质押物的变现能力。某商业银行数据显示,回收贷款审批通过率比传统贷款高22%,但平均利率高出3-5个百分点。在担保方式上,64%的回收贷款采用动态质押模式,根据市场行情调整抵押率。

还款机制存在显著差异:

选择平台需考察资质合规、风控体系、行业专注度三个维度。优先选择持有融资担保牌照或与持牌机构合作的平台。某行业报告指出,专注细分领域的平台坏账率比综合平台低63%。建议核查平台是否接入央行征信系统,并查看资金存管情况。

发表评论

暂时没有评论,来抢沙发吧~