网贷逾期未还可能面临高额罚息、信用受损、法律诉讼及催收骚扰等多重压力。本文深度解析网贷逾期的法律后果、应对策略及修复信用的科学方法,帮助借款人理性应对债务危机,避免陷入恶性循环。

网贷逾期未还将触发多重法律后果。根据《民法典》第676条,借款人需支付逾期利息,多数平台按日收取0.05%-0.1%的违约金,相当于年化利率18%-36%。若逾期超过90天,部分平台可能依据《民事诉讼法》向法院申请支付令,导致借款人名下房产、车辆、存款等财产被冻结。

值得注意的是,实际年利率超过36%的网贷属于高利贷,超出部分不受法律保护。2023年最高人民法院典型案例显示,某网贷平台因收取砍头息被法院判决返还多收费用。借款人需保留借款合同、还款记录等证据,必要时可通过司法途径维权。

央行征信系统显示,网贷逾期记录会在信用报告中保留5年。具体影响程度取决于三个维度:

信用修复需遵循"三步走"原则:首先结清欠款,其次保持24个月良好记录,最后通过异议申诉消除错误记录。2022年新版征信报告允许用户添加100字个人声明,对特殊原因导致的逾期可进行补充说明。

根据《互联网金融逾期债务催收自律公约》,以下8种催收行为涉嫌违法:

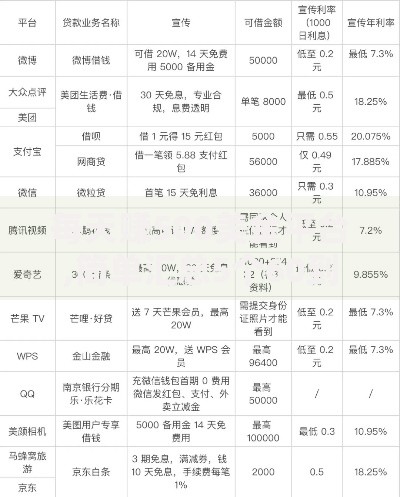

上图为网友分享

遭遇违法催收时,应立即保存通话录音、短信截图等证据,通过中国互联网金融协会官网或拨打银保监投诉热线进行举报。2023年某地法院判决案例显示,借款人因催收人员频繁骚扰同事,最终获赔精神损失费8000元。

面对短期还款困难,可采取阶梯式应对策略:

优先级排序:将债务按信用卡>银行贷款>持牌网贷>非持牌网贷排序,优先偿还上征信的债务。对于年利率超过24%的网贷,可暂缓偿还等待协商机会。

债务重组方案:

需特别注意,自行制定还款计划时应确保月还款额不超过月收入的50%,避免影响基本生活开支。某商业银行调研数据显示,采用阶梯还款法的用户,3年内清偿成功率比随机还款用户高出42%。

上图为网友分享

有效协商需把握三个关键点:

1. 举证准备:收集失业证明、医疗单据等困难证明,打印近半年银行流水,制作详细的收支平衡表。某法院调解案例中,借款人因提供完整的病历资料,最终获得利息全免。

2. 谈判策略:首次沟通先承认债务,再说明客观困难,最后提出具体方案。建议从"减免50%利息+分期36期"开始协商,预留让步空间。

3. 协议规范:达成协议后务必要求平台出具书面确认函,明确约定还款金额、期数、减免条款。避免接受"先还部分再协商"等口头承诺,防止平台反悔。

债务危机常伴随焦虑、抑郁等心理问题,需建立科学应对机制:

上图为网友分享

认知重构:通过债务压力测试量表客观评估风险级别,数据显示70%的逾期者实际债务压力值低于主观感受值。记录每日积极事件,打破"灾难化思维"循环。

社会支持:加入合规的债务互助小组,某公益平台调研表明,获得群体支持的借款人还款执行力提升65%。但需警惕以"债务重组"为名的二次诈骗。

专业干预:当出现持续失眠、食欲减退等症状时,应及时寻求心理咨询。部分城市已开通24小时债务心理援助热线,提供免费咨询服务。

发表评论

暂时没有评论,来抢沙发吧~