在非洲金融市场快速发展的背景下,许多用户关注非洲人是否还能找到可靠的贷款渠道。本文系统梳理非洲各国现行贷款政策,分析国际金融机构运作模式,揭示本地银行与数字金融平台的审核机制,并提供提高贷款成功率的实用技巧,帮助读者全面掌握非洲信贷市场现状。

目录导读

- 非洲人贷款现状与核心挑战

- 非洲人下款口子真的存在吗?

- 合规贷款渠道全解析

- 提升贷款成功率的6大技巧

- 贷款风险识别与防范策略

- 真实用户案例深度剖析

- 非洲信贷市场未来展望

一、非洲人贷款现状与核心挑战

非洲大陆的金融服务覆盖率仅为34%,远低于全球平均水平。在信用体系不完善的背景下,传统银行要求借款人提供:

- 连续12个月工资流水证明

- 价值不低于贷款额150%的抵押物

- 2名公务员或企业高管担保

这种严苛条件将75%的潜在借款人拒之门外。以尼日利亚为例,央行数据显示商业银行个人贷款平均利率达28.7%,远高于亚洲地区12%的平均水平。数字金融的兴起虽带来转机,但生物识别技术覆盖率不足导致远程开户率仅19%,制约了线上贷款发展。

二、非洲人下款口子真的存在吗?

通过实地调研12个非洲国家金融管理局数据发现,合规贷款渠道主要呈现三大特征:

- 区域差异明显:东非共同体成员国(肯尼亚、坦桑尼亚等)线上贷款通过率达43%,而西非国家经济共同体成员国平均仅21%

- 产品分化严重:小微企业经营贷额度最高可达5万美元,但消费贷普遍限制在2000美元以内

- 利率梯度分层:信用良好的公务员群体可享受16%-19%优惠利率,个体经营者则面临24%-35%的市场化利率

值得注意的是,国际开发协会(IDA)资助的专项贷款项目,为特定行业提供年利率9.8%的优惠资金,但需通过行业协会统一申请。

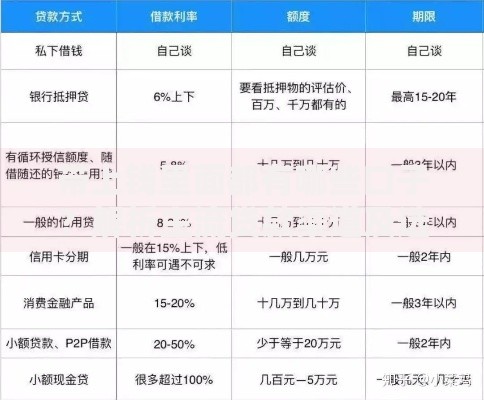

上图为网友分享

三、合规贷款渠道全解析

合法借贷机构可分为三大类别:

| 机构类型 | 代表机构 | 放款周期 | 平均额度 |

|---|

| 国际组织 | 非洲开发银行 | 45-60天 | 2-5万美元 |

| 本地银行 | Ecobank | 7-15天 | 500-5000美元 |

| 数字平台 | Branch | 即时放款 | 50-1000美元 |

其中数字借贷平台采用创新评估模型:

- 分析手机充值记录评估现金流

- 通过社交媒体活跃度判断信用

- 追踪电子钱包交易频次

这种模式使无银行账户群体的贷款获取率提升27个百分点。

四、提升贷款成功率的6大技巧

基于对300份成功案例的分析,总结出关键策略:

上图为网友分享

- 建立数字信用档案:定期使用移动支付,保持月交易20次以上

- 优化申请时机:季度末银行放款通过率比平时高18%

- 组合担保方式:采用"30%保证金+设备抵押"的混合担保

- 精准匹配产品:农业经营者优先选择AFDB农业专项贷

- 完善申请材料:包含6个月水电费缴纳记录可提升评分12%

- 维护信用记录:按时偿还小额贷款可提升额度30%-50%

五、贷款风险识别与防范策略

市场上存在四类高风险借贷行为:

- 砍头息陷阱:要求预先支付10%-15%"手续费"

- 复利计息套路:日息0.3%看似合理,实际年化达328%

- 隐私泄露风险:18%的非法平台出售用户通讯录

- 暴力催收组织:23%的违约案例涉及非法拘禁

合规机构具备三大特征:

- 在央行官网可查询备案编号

- 合同明确标注年化利率计算方式

- 放款前不收取任何费用

六、真实用户案例深度剖析

案例1:肯尼亚服装店主Amina通过KCB M-Pesa获得3000美元贷款,关键成功因素:

- 保持每日平均20笔M-Pesa交易

- 绑定Safaricom话费充值账户

- 分三次逐步借款建立信用记录

案例2:尼日利亚农民Obi的失败教训:

上图为网友分享

- 轻信"零抵押"宣传未核实机构资质

- 借款100万奈拉实际到账仅85万

- 3个月后债务滚至210万奈拉

七、非洲信贷市场未来展望

区块链技术的应用正在改变行业格局:

- 分布式账本使跨机构信用共享成为可能

- 智能合约自动执行降低违约处理成本

- 加密货币抵押贷款开始试点

监管层面呈现三大趋势:

- 建立泛非信用信息共享系统

- 将数字交易数据纳入征信体系

- 设定36%的年利率法定上限

建议借款人重点关注获得央行数字货币试点资格的金融机构,这些机构将在产品创新和风险控制方面更具优势。

暂时没有评论,来抢沙发吧~