随着网络贷款需求激增,关于"百分百能借到钱的平台"的搜索量持续攀升。本文将深度解析贷款行业运作机制,揭露承诺100%放贷背后的潜在风险,对比银行、持牌机构与民间借贷审核差异,并给出科学选择贷款渠道的实用建议,帮助借款人规避骗局实现安全融资。

在金融监管日趋严格的当下,任何宣称"无需审核、100%放款"的贷款平台都涉嫌虚假宣传。正规金融机构的贷款审批必须包含以下核心环节:

部分非法平台利用"百分百放款"话术实施诈骗的常见手法包括:以审核费、保证金等名义收取前期费用;诱骗用户点击木马链接窃取个人信息;通过AB贷模式转嫁债务风险。2023年银保监会专项整顿中,就有23家违规平台被永久关闭。

识别合规贷款平台需掌握"三查三看"原则:

以某银行信用贷为例,其官网明确公示的审批流程包含身份认证→信用评估→额度测算→合同签订→资金发放五个标准化步骤,整个过程不收取任何前置费用。而某被查处的违规平台,其运营主体竟为注册资本仅10万元的个体户。

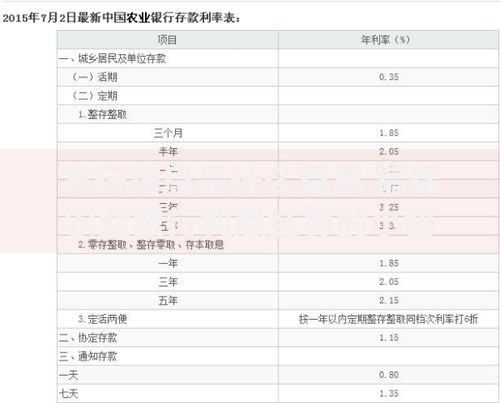

上图为网友分享

主流金融机构的审核维度呈现差异化分层特征:

| 机构类型 | 基础要求 | 特殊条件 |

|---|---|---|

| 商业银行 | 征信良好、稳定收入 | 社保公积金缴纳证明 |

| 消费金融 | 实名手机号、银行卡 | 消费场景关联验证 |

| 网络小贷 | 大数据评分达标 | 电商/社交数据补充 |

值得注意的是,征信修复类服务已被央行明令禁止,部分平台宣称的"征信包装服务"不仅无效,还可能导致个人信息泄露。提升贷款通过率的正确方式应是:保持6个月以上信用卡正常还款记录、控制现有负债率在50%以下、避免短期频繁申请贷款。

从资金成本和服务效率维度分析:

某上市金融科技公司披露的数据显示,其智能风控系统可实时分析1200+个风险维度,包括设备指纹、地理位置、行为轨迹等,98.7%的贷款申请能在10分钟内完成审批。这种技术赋能使合规平台既能控制风险,又能提升服务效率。

构筑资金安全防线需落实以下措施:

上图为网友分享

某真实案例中,借款人因轻信"黑户包过"广告,不仅损失2万元手续费,更因泄露身份证信息导致被冒名注册5家公司。司法实践中,此类案件的平均追损率不足17%,凸显事前防范的重要性。

疑问1:征信有逾期记录能否贷款?

逾期记录并非绝对禁区,需区分:①近两年逾期次数;②单次逾期时长;③是否结清欠款。某城商行信贷政策显示,2年内不超过6次短期逾期仍可申请特定产品。

疑问2:审核被拒后该如何处理?

建议采取"冷却期策略":①间隔3个月再申请;②补充资产证明;③尝试更换贷款品类。大数据显示,同一借款人30天内申请超过3次,通过率会下降62%。

疑问3:如何避免陷入债务循环?

建立4321资金管理法则:40%用于必要开支,30%强制储蓄,20%投资理财,10%作为应急储备。当还款压力超过月收入40%时,应立即停止新增借贷。

发表评论

暂时没有评论,来抢沙发吧~