面对网贷逾期困境,许多借款人陷入焦虑却不知如何应对。本文深度解析网贷逾期的法律边界、协商技巧、债务重组方案,提供包含征信保护、违规催收取证、个性化还款计划制定的全流程指南,通过真实案例解读如何运用《民法典》保护权益,并给出避免债务恶化的实用建议。

网贷逾期将触发三重连锁反应机制:首先在征信层面,正规平台逾期3个工作日内即上报央行征信系统,不良记录将影响未来5年的信贷业务办理。根据中国人民银行2023年信贷报告,网贷逾期导致的征信瑕疵占比达27.3%。

其次催收流程包含四个阶段:①系统自动提醒(逾期1-7天)→②人工电话催收(8-30天)→③外包催收介入(31-90天)→④法律程序启动(90天以上)。需特别注意,根据《互联网金融催收自律公约》,每日催收电话不得超过3次且不得在晚22点至早8点间进行。

法律风险方面,若本金超过5万元且经两次有效催收后仍超3个月未还,可能触犯《刑法》第196条信用卡诈骗罪。但需注意,该条款仅适用于持牌金融机构贷款,民间网贷不在此列。

鉴别网贷平台资质需完成四个验证步骤:

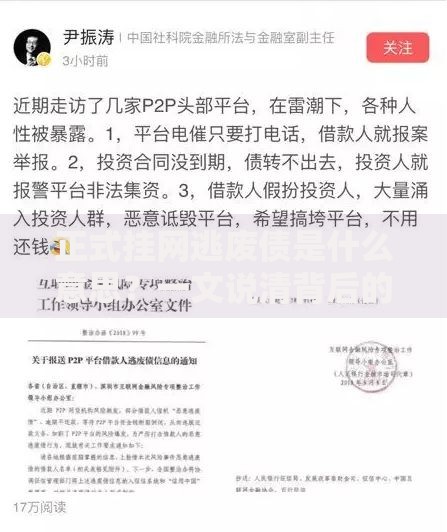

上图为网友分享

以某消费金融公司为例,其公示的营业执照经营范围明确包含"发放个人消费贷款",且借款合同约定的年利率为12.6%,完全符合监管要求。若发现平台存在以下特征应立即停止还款并举报:要求转账至个人账户、合同利率包含"服务费"等隐形费用、使用境外服务器等。

有效协商需掌握STR法则:

实操案例:王女士成功将8万元网贷重组为48期分期,年利率从24%降至10.8%。关键点在于其提供了公司破产清算公告,并承诺每月10日固定还款1666元。协商过程中需注意:①全程录音并索要工号 ②要求出具利息计算明细 ③确认协议包含"不再产生新费用"条款。

科学的重组方案应包含五个维度:

| 维度 | 操作要点 | 法律依据 |

|---|---|---|

| 优先级排序 | 先处理上征信的持牌机构债务 | 《征信业管理条例》第16条 |

| 资金池建立 | 保留月收入35%作为应急资金 | 《企业破产法》第82条 |

| 账务重组 | 将多笔贷款整合为单一还款计划 | 《民法典》第543条 |

建议采用瀑布式还款法:将月收入按50%(基本生活)、30%(必要债务)、20%(灵活资金)分配。重点提醒:切勿通过"以贷养贷"方式周转,某调研显示此方式使债务规模平均扩大3.7倍。

应对违规催收需建立三重证据链:

有效投诉渠道按优先级排序:①中国互联网金融协会官网(10个工作日内响应)→②属地银保监局(需邮寄书面材料)→③公安机关经侦部门(针对涉黑催收)。2023年典型案例显示,某借款人通过提交98段录音证据,成功追回被多收取的利息2.3万元。

建立债务防火墙体系包含:

推荐使用财政部推出的"个人财务健康检测工具",该工具可自动识别高风险负债。预防策略重点包括:①申请债务合并贷款(年利率可降低5-8%)②办理账单分期时选择等额本金还款方式 ③建立2000元基础应急基金。

发表评论

暂时没有评论,来抢沙发吧~