用车贷款额度受车辆估值、还款能力及贷款机构政策影响,通常为车辆评估价的50%-80%。本文将深度解析额度计算逻辑、关键影响因素、不同机构对比、申请全流程及风险规避策略,帮助用户科学规划贷款方案。

用车贷款额度计算采用"车辆估值×贷款成数"的基本公式,具体执行标准因机构而异。商业银行通常执行评估价70%-80%的贷款比例,汽车金融公司可能放宽至85%-90%,而民间借贷机构最高可达100%但风险较高。车辆估值需经专业评估机构鉴定,主要参考因素包括:

以市场价20万元、使用3年的轿车为例,银行评估价约14万元,按75%比例可贷10.5万元。但需注意,部分机构会设置最低5万元的贷款门槛,且贷款期限通常不超过5年。

第一维度:车辆自身价值。豪华品牌折旧率比普通品牌低3-5个百分点,新能源车因技术迭代快,3年后残值率通常比燃油车低15%。事故车估值直接扣减20%-50%,泡水车多数机构直接拒贷。

第二维度:借款人资质。月收入需覆盖月供2倍以上,负债率超过60%将影响额度。征信报告显示近2年有连续逾期记录者,贷款成数可能降至50%以下。

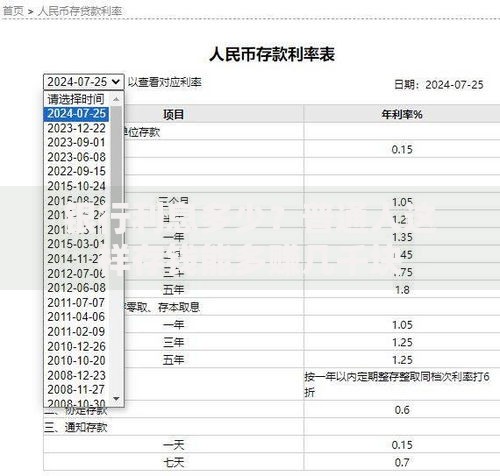

上图为网友分享

第三维度:贷款附加条件。选择本息均摊方式比先息后本可多贷10%-15%,提供房产证明等增信材料最高提升额度20%。部分机构对公务员等优质客户群体有5%-8%的额度加成。

商业银行普遍执行央行基准利率上浮20%-30%,贷款成数70%起,要求提供收入证明、征信报告等全套材料,审批周期3-5个工作日。汽车金融公司成数可达90%,但利率通常比银行高1-2个百分点,优势在于可捆绑保险等增值服务。互联网金融平台审批最快2小时放款,但需注意:

建议优先选择银保监会持牌机构,综合比较年化利率、服务费、违约金等成本要素。

第一步:资质预审。准备身份证、行驶证、车辆登记证、保险单、收入证明等基础材料,自查征信报告是否存在不良记录。第二步:评估定价。建议同时向3家以上机构申请评估,比对估值差异。某二手车平台数据显示,不同机构对同一车辆的估值最大差距可达12%。

上图为网友分享

第三步:方案确定。重点比较以下要素:

第四步:合同签订。特别注意抵押条款、逾期处置方式等法律条款,建议保留所有签字文件的扫描副本。

优化申请时间选择,季度末银行放贷指标压力下,贷款成数可能临时提高5%。提供辅助资产证明时,优先选择流动性强的定期存款、理财保单等。某城商行案例显示,追加10万元存款证明使贷款额度从15万提升至18万。

选择贷款产品时,组合贷模式可突破单一机构上限。例如先申请银行70%成数贷款,剩余部分通过汽车金融公司补足。但需注意不同机构的抵押顺位问题,避免产生法律纠纷。

上图为网友分享

对于营运车辆,提供稳定的运营流水数据可显著提高额度。某网约车司机通过提交12个月平台收入明细,成功将贷款成数从60%提升至75%。

估值虚高风险多发生在非正规机构,某消费者保护协会数据显示,23%的投诉涉及评估价虚高10%以上。建议参照车300等第三方评估数据交叉验证。合同陷阱重点防范:

资金链断裂风险需做好压力测试,确保月供不超过家庭可支配收入的40%。建议设立专项还款账户,避免资金混用。出现逾期时应优先与机构协商展期,某法院案例显示,主动沟通可使违约金减少30%-50%。

发表评论

暂时没有评论,来抢沙发吧~