对于征信记录不佳的用户,寻找不查征信的借款平台成为刚需。本文系统梳理民间借贷、担保贷款、抵押借款等五类无需查征信的渠道,分析其申请条件、利率范围及潜在风险,并提供合规操作建议,帮助用户安全解决资金需求。

目前市场上存在三类主流非征信借款渠道:民间借贷组织、抵押贷款机构以及特定网贷平台。部分地方性小额贷款公司采用信用评估替代系统,通过分析借款人的本地社会关系、经营流水等维度进行授信。例如某农商行推出的"社区贷"产品,仅需提供6个月水电费缴纳记录和两位社区担保人即可申请。

在网贷领域,少数平台采用大数据风控模型替代征信查询。这类平台重点关注借款人的消费行为数据、设备使用习惯及社交网络活跃度。需注意此类平台年化利率普遍在24%-36%之间,且存在以下风险特征:

民间借贷主要通过信用背书法实现免查征信,常见操作模式包括:

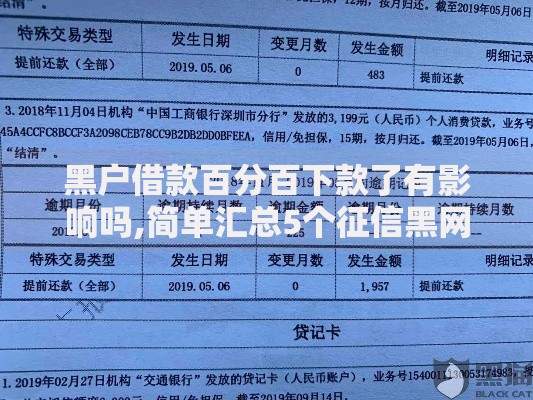

上图为网友分享

以某地民间借贷市场为例,典型借款方案为:

借款额度:1-20万元

月利率:1.5%-3%

放款时效:最快2小时到账

但需特别注意法律红线:根据最高法院规定,民间借贷年利率超过LPR4倍(当前约15.4%)部分不受法律保护。

正规金融机构的抵押贷款仍需查询征信,但部分民间抵押借贷机构采取差异化审核标准:

| 抵押物类型 | 估值比例 | 利率范围 |

|---|---|---|

| 房产 | 评估值50%-70% | 月息0.8%-1.2% |

| 机动车 | 评估值30%-50% | 月息1.5%-2.5% |

| 贵重藏品 | 专业鉴定价40% | 月息2%-3% |

建议优先选择持牌典当行办理业务,其操作规范包括:

① 签订标准制式合同

② 提供正规当票凭证

③ 明确绝当物处理流程

④ 公示综合费率构成

担保公司借款的核心在于风险转移机制,常见操作流程为:

上图为网友分享

重点需关注:

担保费率:通常为借款金额的2%-5%

反担保要求:90%机构会要求提供反担保措施

风险预警:某些违规担保公司存在以下问题:

? 虚构资金方骗取担保费

? 强制搭售保险产品

? 合同设置自动续约条款

亲友借贷虽不涉及征信查询,但需建立完善的书面协议,建议包含以下要素:

典型案例分析:张某向堂兄借款5万元用于装修,仅做口头约定。两年后因还款金额产生分歧,最终导致家族矛盾。若当时签订规范协议,明确约定月息1%(低于银行基准利率),既可维护亲情,又能保障双方权益。

不查征信贷款领域存在较高欺诈风险,需警惕以下七类常见骗局:

上图为网友分享

合规平台应具备三公开原则:公开经营资质、公开费率标准、公开投诉渠道。建议借款前通过"国家企业信用信息公示系统"核查机构备案情况,并保留完整的资金往来凭证。

发表评论

暂时没有评论,来抢沙发吧~