征信记录受损后分期购买货车存在诸多挑战,但通过针对性策略仍可实现。本文深度解析征信黑户分期购车的可行路径,涵盖非银行融资方案选择、首付比例优化技巧、征信修复实操方法,并提供不同场景下的风险规避指南,帮助购车者突破信贷瓶颈实现运输工具购置目标。

征信黑户分期购车的核心在于贷款渠道选择和交易结构设计。根据《征信业管理条例》,金融机构需严格执行信用审查,但这不意味着完全失去融资机会。实际案例显示,通过非银行金融机构、融资租赁公司或厂商金融等渠道,仍可达成分期购车协议。

关键要把握三个突破点:首付比例提升可降低放贷风险,通常需要准备40%-60%车款;担保机制引入可转移信用风险,包括自然人担保或财产担保;还款能力证明需强化,需提供半年银行流水、运输合同及资产证明。某物流公司数据显示,2023年通过该方式成功购车的征信瑕疵用户占比达17.3%。

突破传统银行贷款限制,可重点考虑以下四类渠道:

上图为网友分享

某重卡品牌金融部数据显示,其非银行渠道放贷中,征信瑕疵客户占比达28%,平均利率较基准上浮50%-80%,但通过保证金制度和GPS监控有效控制风险。需特别注意合同条款审查,避免陷入二次违约困境。

提高首付比例是破解征信障碍的有效手段,具体实施需把握三个维度:

某货运平台案例显示,用户通过旧车置换+30%现金的组合方式,成功购入新货车。需注意车辆评估价差风险,建议选择厂家认证二手车进行置换。同时可与经销商协商首付分期,将大额首付拆解为3-6期支付。

引入担保人需构建风险共担机制,操作要点包括:

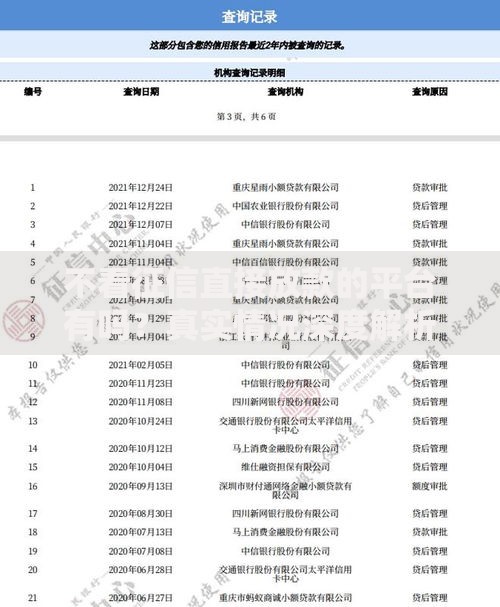

上图为网友分享

实际业务中,夫妻共同借贷通过率提升40%,而企业担保则需提供完税证明和审计报告。某城商行数据显示,担保贷款违约率较信用贷款低62%,但需注意担保人连带责任的法律风险。

挂靠运营模式可实现所有权与使用权分离,具体操作流程:

该模式优势在于利用公司信用获取贷款,但需支付8%-12%管理费,且存在资产处置风险。某挂靠公司合同显示,违约情况下公司有权处置车辆并追偿损失。建议选择正规大型企业合作,并购买履约保证保险。

系统性修复征信需分三步实施:

上图为网友分享

某征信修复案例显示,通过6个月系统修复,个人评分从350分提升至580分。需特别注意修复周期控制,逾期记录消除需5年,而账户状态更新通常需要3-6个月。

发表评论

暂时没有评论,来抢沙发吧~