企业贷款逾期可能引发法律纠纷、信用降级及资金链断裂等连锁反应。本文系统解析逾期的法律后果、紧急应对策略、协商谈判技巧、资产保全方法及长期信用修复路径,并提供金融监管部门最新政策解读与案例实证分析,帮助企业制定科学的风险处置方案。

根据《民法典》第六百七十六条,借款人未按期返还借款的,需支付逾期利息并承担违约责任。具体法律后果呈现三级递进:

第一层级:民事责任升级

? 逾期第3日即产生日万分之五的罚息,某股份制银行案例显示,1000万贷款逾期90天增加成本27万元

? 银行有权提前收回全部贷款本息,某制造业企业因此触发交叉违约条款

第二层级:资产处置风险

法院可冻结企业账户并查封抵押物,2023年长三角地区企业资产司法拍卖量同比增加42%

第三层级:刑事责任边界

若涉及贷款诈骗罪,根据《刑法》第193条最高可处无期徒刑。某商贸公司虚构贸易合同骗贷案主犯获刑12年

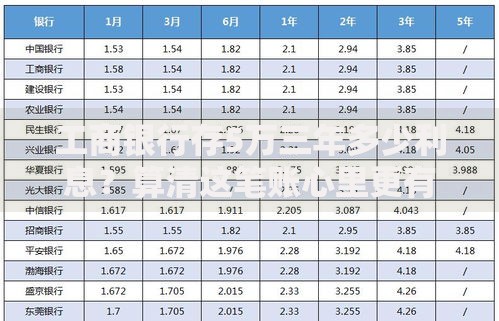

上图为网友分享

协商成功率与谈判策略密切相关,建议分三步推进:

阶段一:材料准备(3-5个工作日)

? 整理近三年完整财报与纳税证明

? 编制未来6个月现金流预测表

? 准备第三方审计报告增强可信度

阶段二:方案设计(协商核心要素)

| 协商条款 | 成功案例 | 实施要点 |

|---|---|---|

| 展期6-12个月 | 某物流企业获准展期9个月 | 需提供明确还款来源证明 |

| 利息减免30-50% | 餐饮企业减免42%罚息 | 同步签订还款承诺书 |

资产处置需遵循价值最大化原则,建议优先处置顺序:

1. 应收账款:通过保理融资可快速回收70-85%资金

2. 闲置设备:二手市场成交周期约15-30天

3. 库存商品:定向拍卖较公开拍卖溢价约18%

4. 知识产权:专利质押融资周期缩短至20工作日

某制造企业通过设备回租方案,3周内获得800万流动资金,利率较信用贷款低2.3个百分点

人民银行征信系统显示,单次逾期将导致:

? 信用评分:从AA级降至BB级,融资成本上浮1.8-3.5个百分点

? 融资渠道:债券发行受阻,某地产公司因此取消5亿元中期票据发行

? 供应链关系:32%供应商会调整结算方式

修复路径:

1. 连续24个月正常还款可消除负面记录

2. 参与信用修复计划,某省发改委试点项目缩短修复周期40%

3. 获取第三方信用背书,某企业通过央企担保恢复银行授信

资深律师团队可在三个维度创造价值:

风险隔离:

? 建立法人财产独立证明体系

? 设计债务重组方案规避连带责任

诉讼应对:

| 应诉策略 | 某案例结果 | 执行要点 |

|---|---|---|

| 管辖权异议 | 案件移送有利法院 | 15日内提交书面申请 |

| 举证责任转移 | 减免30%本金 | 银行操作瑕疵证据链 |

构建三级预警体系:

初级预警(逾期前30天)

? 设置现金流安全垫,不低于月应还贷额的3倍

? 财务系统自动触发预警通知

中级响应(逾期发生)

1. 启动应急融资通道(包括但不限于):

商业承兑汇票贴现

应收账款资产证券化

2. 成立专项处置小组

高级防御(系统建设)

? 引入AI风控系统,某企业实现贷款违约预测准确率达92%

? 建立银企数据直连系统,实时监控20+财务健康指标

发表评论

暂时没有评论,来抢沙发吧~