征信记录是个人信用评估的重要依据,但征信花了并不意味着完全失去贷款资格。本文将深入分析征信不良群体的贷款可行性,解读银行与非银机构审核标准差异,并提供多种合规融资方案及征信修复技巧,帮助用户科学规划信用管理路径。

征信不良记录的影响程度取决于三个核心维度:逾期次数、违约金额和时间跨度。根据央行征信中心最新规定,单次逾期30天以内且及时还款的记录,对信用评分的负面影响有限。但当出现以下情况时,贷款申请难度将显著增加:

金融机构在审批时采用风险分层评估模型,重点关注近24个月的信用表现。例如某股份制银行将征信查询次数分为四档:1个月内≤3次、3个月内≤6次、6个月内≤9次、12个月内≤12次,超过阈值即触发风险预警。但部分机构对优质客户可放宽标准,如提供足值抵押物时,可将征信查询次数限制放宽至15次/年。

对于征信不良群体,建议采用阶梯式融资策略:

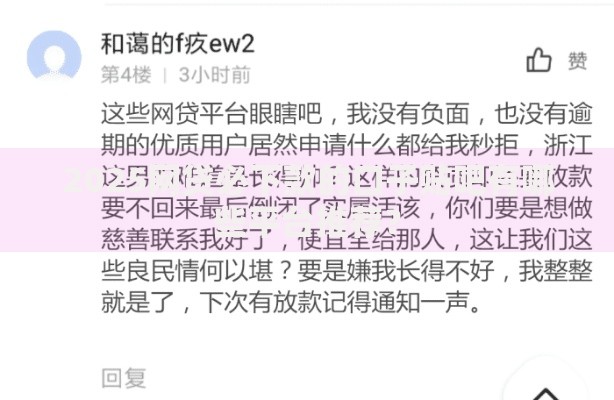

上图为网友分享

以某城商行的"薪易贷"产品为例,即使存在征信瑕疵,只要月收入达到当地社平工资2倍,提供6个月工资流水即可申请,额度最高为月收入的18倍,还款期限最长36期。

选择合规机构需注意三重认证标准:

推荐三类可靠渠道:

需警惕伪装成正规机构的贷款诈骗套路,包括要求缴纳保证金、验证还款能力等资金往来行为。建议通过"国家反诈中心"APP核查机构资质,或直接拨打银行官方客服热线核实产品信息。

科学修复征信需执行三阶段策略:

| 阶段 | 时间跨度 | 核心措施 |

|---|---|---|

| 紧急修复期 | 0-6个月 | 结清当前逾期、申请异议申诉、控制查询次数 |

| 信用重建期 | 7-24个月 | 建立合规借贷记录、保持低负债率、使用信用卡循环信用 |

| 优化提升期 | 25-36个月 | 拓展信用维度、增加资产证明、申请征信覆盖 |

特别注意异议申诉时效性:根据《征信业管理条例》第25条,对于信息记录存在错误、遗漏的情况,需在发现之日起20日内向征信机构提出书面异议,并附具相关证明材料。成功更正后,相关记录将在5个工作日内更新。

在征信不良状态下融资需特别注意:

建议在签订合同前重点核查四项核心条款:贷款用途限制、提前还款违约金、逾期罚息计算方式、担保责任范围。必要时可寻求专业律师进行合同审查,保障自身合法权益。

发表评论

暂时没有评论,来抢沙发吧~