随着互联网金融的普及,线上借贷成为重要融资渠道,但其法律效力问题备受关注。本文系统解析电子合同签署、平台资质验证、利率合规标准等核心要素,深度剖析《民法典》《电子签名法》等法规要求,并提供完整的法律效力自检清单与纠纷处理方案,帮助借款人构建合法安全的线上借贷路径。

根据《民法典》第六百六十八条,借贷关系成立必须同时满足三大法律要件:首先,双方需具备完全民事行为能力,借款人需通过人脸识别、身份证验证等实名认证;其次,借款用途必须合法,不得用于赌博、洗钱等违法活动;第三,借贷合同需采用书面形式,电子合同须符合《电子签名法》第十三条规定,包含可靠电子签名和时间戳。

特别需注意的是,年利率超过合同成立时LPR四倍的部分无效。例如2023年8月LPR为3.45%,则法定利率上限为13.8%。同时,合同必须明确约定还款期限、方式、逾期责任等核心条款,缺少任意要素都可能导致合同部分无效。

有效的电子借贷合同需满足三重验证机制:

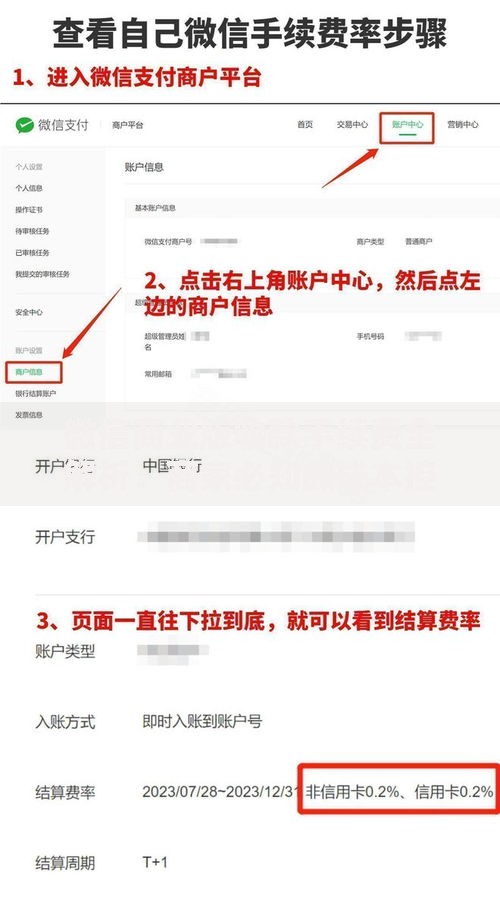

上图为网友分享

根据最高法院《关于互联网法院审理案件若干问题的规定》,通过合规第三方电子签约平台(如e签宝、法大大)签订的合同,可直接作为电子证据提交。借款人应保存好合同原文、签署过程录屏、短信验证码等原始凭证。

合法持牌机构需在网站显著位置公示以下信息:

借款人可通过「国家企业信用信息公示系统」核查企业实缴资本,持牌消费金融公司最低注册资本为3亿元。同时需警惕「超低利率」「秒批到账」等虚假宣传,正规平台年化利率公示需符合IRR计算规则。

根据最高法院《关于审理民间借贷案件适用法律若干问题的规定》,利息合规需把握三个临界点:

上图为网友分享

特别注意,平台通过服务费、会员费等方式拆分利息,需将所有融资成本折算为IRR计算实际利率。例如借款10万元分12期偿还,每月还款1万元,IRR实际利率达35.07%,已超过法定上限。

借款人可采取四步维权策略:

根据北京互联网法院统计,2022年审结的网贷案件中,因利息超标败诉的平台占比达63%,借款人胜诉后可申请强制执行平台保证金账户。

在信息授权环节需重点审查:

上图为网友分享

如发生信息泄露,应立即向中国互联网违法和不良信息举报中心投诉,涉及身份证号、银行账户等核心信息泄露的,需同步向属地公安机关报案。根据《个人信息保护法》第六十九条,借款人可主张实际损失或按每人每案500元起的标准索赔。

发表评论

暂时没有评论,来抢沙发吧~