洋钱罐作为知名助贷平台,其资金方涉及多家持牌金融机构。本文深度解析洋钱罐合作的银行机构、放款审核流程、资金匹配机制等核心问题,通过实际案例揭示不同资方审核标准差异,并提供资金流向查询指南与风险防范建议。

洋钱罐作为金融科技服务平台,其本质是连接借款人与持牌金融机构的桥梁。平台本身不具备放贷资质,通过与商业银行、消费金融公司、信托机构等合作,运用大数据风控技术进行客户筛选。这种模式下,用户提交的贷款申请会经平台初审后,根据资质特征匹配最合适的资金方。

从运营模式看,洋钱罐采用AB联合贷模式:平台负责获客与初步风险评估,合作银行进行最终授信决策。例如某用户申请10万元贷款,可能由平安银行提供8万元,平台关联机构承担2万元。这种模式既符合监管要求,又能有效分散风险。

根据最新合作协议披露,洋钱罐主要合作银行包括:

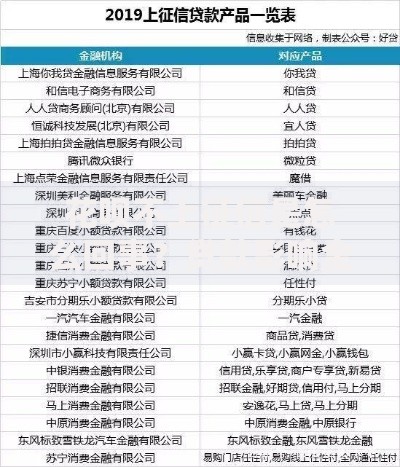

上图为网友分享

各银行合作侧重不同:平安银行主要承接大额信用贷(5-20万元),南京银行侧重小额循环贷(1-5万元)。2023年新增的江苏银行合作项目,重点服务公积金缴存客户,提供利率优惠产品。用户资质不同,最终匹配的资方可能出现跨区域分配现象。

完整的放款流程包含五个核心阶段:

其中资方匹配环节采用动态权重算法,考虑因素包括:用户所在地区、贷款金额、还款能力、银行当期资金成本等。例如某用户申请8万元贷款,若中信银行当月资金充裕,可能获得利率优惠0.5%的专享额度。

查询资金方可通过三个官方渠道:

实测发现,部分用户会遇到资金方变更情况。例如王先生首次借款由南京银行放款,二次借款时因征信查询次数增加,被系统重新匹配到光大银行。这种动态调整机制可能导致利率浮动0.3%-1.2%,建议用户在申请前通过客服确认当期合作资方列表。

主要合作银行的审核侧重点对比:

| 银行名称 | 征信要求 | 利率区间 | 审批时效 |

|---|---|---|---|

| 平安银行 | 近2年逾期≤6次 | 7.2%-18% | 2小时内 |

| 南京银行 | 当前无逾期 | 9%-24% | 30分钟 |

| 江苏银行 | 公积金连续缴存12个月 | 6.8%-15% | 4小时 |

特殊案例显示,公务员客户申请江苏银行产品可获基准利率下浮10%的优惠,而自由职业者通常只能匹配到利率上浮15%的城商行产品。建议用户完善社保、公积金等资质证明,以提高获得低息贷款的概率。

在选择资金方时需重点考量三个维度:

实际案例显示,某用户因未注意服务费收取方式,导致实际承担成本比合同利率高出4.3%。建议在签约前通过IRR公式计算真实资金成本,同时要求客服提供完整的费用清单。对于征信敏感用户,建议优先选择股份制商业银行,其征信报送规则相对宽松。

发表评论

暂时没有评论,来抢沙发吧~