征信记录是购车贷款审批的核心依据。本文深度解析征信不良对购车的影响路径,从金融机构审核机制、补救措施到特殊贷款方案,系统性呈现6大关键环节。针对"征信黑户能否分期购车""不良记录修复周期"等核心问题,提供可落地的解决方案。

金融机构对征信不良的审核存在三级风险管控机制。当借款人征信报告出现连续3次或累计6次逾期记录,系统自动触发风险预警。此时贷款审批将进入人工复核阶段,重点核查以下内容:

某股份制银行内部数据显示,征信评分低于580分的客户,车贷通过率仅18.7%,且需上浮利率1.5-3个百分点。特别值得注意的是,担保公司代偿记录和法院强制执行信息将直接导致系统自动拒贷。

征信不良群体获得车贷需满足特定条件矩阵。根据汽车金融公司最新风控标准,存在三类补救通道:

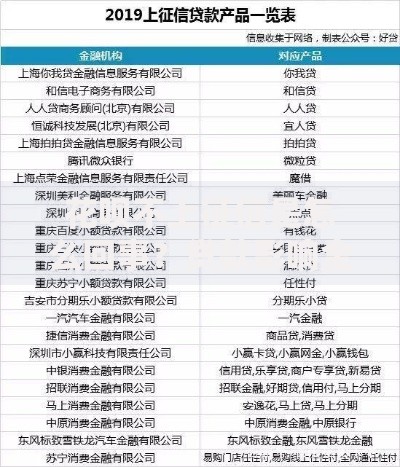

上图为网友分享

以某汽车品牌金融方案为例,征信评分550-600分的客户,在支付45%首付且提供车辆抵押登记的情况下,可获得基准利率上浮30%的贷款。但需特别注意,部分金融机构会要求追加履约保证金(通常为贷款金额的5%)。

征信修复存在法定周期与操作技巧双重维度。根据《征信业管理条例》,不良记录自结清之日起保留5年。但通过合规操作可缩短实际影响周期:

| 修复方式 | 时间成本 | 效果范围 |

|---|---|---|

| 异议申诉 | 15工作日 | 纠正错误记录 |

| 信用叠加 | 6-12月 | 覆盖负面记录 |

| 债务重组 | 3-6月 | 更新账户状态 |

实操案例显示,通过信用卡循环信用建立12期准时还款记录,可使征信评分提升80-120分。同时,控制信用账户使用率低于30%,能显著改善金融机构的风险评估结果。

针对征信不良人群的专项金融产品包括:

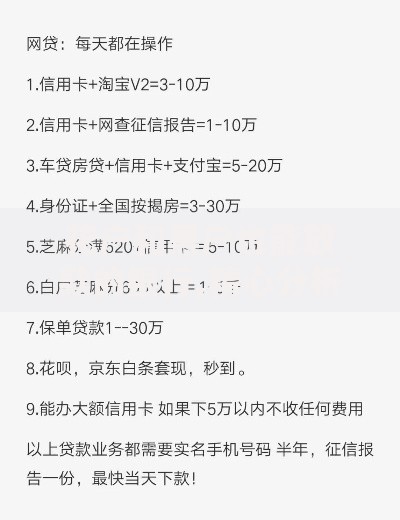

上图为网友分享

需特别注意,此类产品通常存在三大隐形条款:①提前还款违约金高达5% ②强制购买特定保险产品 ③车辆安装GPS定位装置。建议在签约前仔细核查融资租赁合同与抵押条款的具体约定。

非银渠道购车融资存在显著风险差异:

实地调研发现,合规的汽车金融公司综合融资成本应控制在年化15%以内。建议优先选择接入央行征信系统的机构,其合同条款更规范,且还款记录有助于征信修复。对于要求"押证不押车"的民间借贷,需重点核实抵押权登记备案情况。

系统拒贷后应采取四步递进策略:

上图为网友分享

某消费者保护案例显示,通过提供连续6个月存款证明(金额为月供2倍以上)和企业担保,可使原被拒贷申请的通过概率提升至67%。同时,选择等额本金还款方式能降低金融机构的坏账风险预期。

发表评论

暂时没有评论,来抢沙发吧~