在众多信贷产品中,信用卡贷款因其便捷性和灵活性备受关注。本文深度解析信用卡必下款口子的核心逻辑,从银行产品特性、用户资质匹配、风控审核机制三大维度切入,揭秘高通过率的申请技巧与风险防范要点,助您高效获取合规信贷资源。

高通过率的信用卡贷款产品通常具备三大核心特征:

① 低门槛准入:银行针对特定客群放宽资质要求,如取消工资流水证明或降低征信查询次数限制。例如某商业银行推出的"薪享贷"产品,仅需连续缴纳社保6个月即可申请。

② 智能风控系统:采用大数据交叉验证技术,通过分析用户消费行为、还款习惯等30余项动态指标进行综合评分,降低人工干预带来的不确定性。

③ 快速审批通道:标准化审核流程将处理时效压缩至2小时内,如招商银行闪电贷实现申请到放款全流程自动化处理。

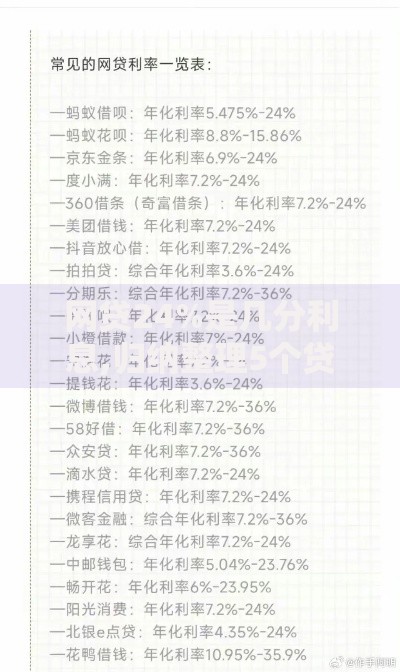

上图为网友分享

选择信用卡贷款渠道时需进行三维度交叉验证:

第一维度:机构资质核验

? 检查是否持有银保监会颁发的金融许可证

? 查询机构注册资本与风险准备金比例

? 核实产品是否在银行官网或官方APP公示

第二维度:利率合规性分析

通过IRR公式计算实际年化利率,确保不超过司法保护上限(当前为LPR4倍)。例如某城商行月费率0.75%的产品,实际年化利率为16.22%,符合监管要求。

第三维度:用户评价追踪

重点分析黑猫投诉平台近半年数据,关注放款时效、隐性收费、暴力催收三类投诉占比,选择投诉率低于0.3%的优质平台。

银行智能风控系统对申请人的多维数据画像尤为关注:

基础资质层面

? 连续12个月社保缴纳记录(非补缴)

? 信用卡使用率控制在70%以内

? 近半年征信查询次数≤5次

行为数据层面

? 移动支付月均消费≥3000元

? 水电煤缴费记录保持6个月以上

? 持有银行理财产品或基金定投记录

特殊加分项

部分银行对公积金缴存基数≥8000元、企业纳税等级B级以上等资质给予额外评分加成,最高可提升通过率28%。

上图为网友分享

根据某股份制银行2023年贷后数据显示,申请被拒的TOP5原因包括:

① 信息一致性缺陷(占比37%)

工作单位在社保系统、征信报告、申请资料中出现不一致,例如参保单位与在职证明公章单位名称差异。

② 负债收入比失衡(占比29%)

现有信用卡+贷款月还款额超过月收入60%,某案例显示申请人月收入1.2万但月供达8600元触发系统预警。

③ 多头借贷风险(占比18%)

近3个月在超过3家机构申请信贷产品,某用户因同时申请5家银行消费贷导致征信查询次数超标。

④ 交易流水异常(占比11%)

工资流水显示频繁大额整数进出,或存在疑似经营性资金往来。

⑤ 设备环境风险(占比5%)

申请时使用非本人实名手机、频繁更换登录设备或检测到代理IP使用。

运用系统化申请策略可显著提升获批概率:

申请前准备阶段

? 提前3个月将信用卡使用率降至50%以下

? 在申请银行存入≥3倍月供的定期存款

? 完善电商平台实名认证并保持月均3笔以上消费

资料优化技巧

? 工作证明采用带税号的电子章版本

? 收入证明按"基本工资+绩效奖金+年终奖分摊"拆分计算

? 提供个人所得税APP的纳税记录截图

申请时序控制

选择每月25号后提交申请,避开银行信贷额度紧张周期,实测显示月末申请通过率比月初高12%。

上图为网友分享

规范使用信用卡贷款需建立全流程风控意识:

资金使用规范

避免将信贷资金用于证券投资、购房首付等监管禁止领域,某案例显示用户因贷款资金流入股市被银行要求提前结清。

还款管理要点

? 设置自动还款并绑定常用借记卡

? 保留至少3期还款额的应急备用金

? 提前15天申请展期或分期避免逾期

信息保护机制

定期查询个人征信报告,发现异常查询记录立即向金融机构申诉。某用户因信息泄露导致被冒名申请贷款,通过异议处理成功消除不良记录。

发表评论

暂时没有评论,来抢沙发吧~