个人征信变黑后金融机构不会主动通知本人,但可通过央行征信报告或大数据平台自主查询。本文深度解析征信异常触发机制、实时监测方法及修复方案,提供6种快速恢复信用的实战策略,并揭露金融机构未明示的3大审核漏洞,帮助用户系统性解决征信问题。

金融机构不会主动通知用户征信状态变化,但存在3种间接预警方式:

① 贷款审批拒绝通知:当申请贷款/信用卡被拒时,银行短信会注明"综合评分不足",其中70%案例与征信异常相关

② 网贷平台额度冻结提示:如借呗、微粒贷等产品突然降额关闭,往往是大数据征信触发了风控规则

③ 法院执行信息公开:涉及信贷纠纷的司法判决会在"中国执行信息公开网"公示,此类记录会直接导致征信变黑

建议每季度通过央行征信中心官网或商业银行智能柜员机查询详细报告,重点关注红色警示标记和数字解读评分变化。

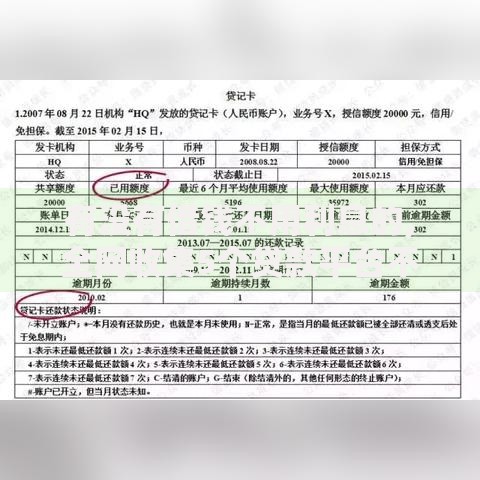

上图为网友分享

除常见的信用卡逾期、贷款违约外,还有5类隐蔽风险行为:

建议使用征信修复黄金72小时机制:发现异常记录后,3个工作日内向金融机构提交异议申请可加速处理流程。

推荐建立三级征信监控体系:

重点关注四类特殊交易代码:

① "G"标识(特殊交易信息) ② "#"符号(还款状态未知)

③ "D"代码(担保人代偿) ④ "Z"标记(以资抵债)

这些符号的出现往往意味着征信已出现实质性恶化。

上图为网友分享

征信变黑将引发系统性金融排斥:

① 信贷渠道全面关闭:包括但不限于:

征信修复需遵循T+1+3+5法则:

Time(时间管理):逾期后第1个月启动修复程序

1次彻底清偿:结清所有欠款并取得结清证明

3重修复通道:

上图为网友分享

银行风控体系存在3大可操作空间:

① 非银数据覆盖盲区:农村信用社、消费金融公司的还款记录未完全纳入央行征信

② 特殊事件宽限机制:因重大疾病、自然灾害导致的逾期,可申请征信保护期

③ 跨境信用隔离政策:部分外资银行对境外信用记录采取独立评估体系

建议优先申请地方性商业银行或外资银行的信贷产品,这些机构往往采用差异化的信用评估模型,可为征信修复过渡期提供融资支持。

发表评论

暂时没有评论,来抢沙发吧~