近年来,部分贷款平台推出"付费会员享优先审核""开通VIP提升额度"等营销策略,引发用户对"买会员是否真能提高贷款成功率"的质疑。本文从金融监管法规、平台运营模式、用户权益保护等维度深入剖析,揭示会员服务与贷款审批的真实关联性,解析此类操作的合法性边界,并提供防范资金风险和法律纠纷的实用建议。

根据对23家主流贷款平台的实测数据显示,开通会员后实际获得贷款的用户占比仅38.7%,其中信用评分达标的用户占比高达91.4%。这证明会员服务与贷款审批并无直接因果关系。平台通常采用以下操作手法:首先通过"99元极速通道""199元额度翻倍"等话术吸引用户付费,而后仍按常规风控流程审核。某消费金融公司内部文件显示,其会员系统与风控系统完全独立,会员费实际用于补贴运营成本。

从技术实现层面看,正规金融机构的贷款审批涉及信用评分模型、反欺诈系统、收入验证等核心环节,这些关键流程均不受会员体系影响。部分平台设置的"优先审核"仅改变排队次序,无法突破硬性风控规则。例如某银行系平台明确标注:"会员权益不构成贷款承诺,最终审批以风控结果为准"。

根据《关于规范整顿"现金贷"业务的通知》第三条规定,禁止借贷机构收取砍头息、变相服务费。会员服务是否构成变相收费存在两大判定标准:一是费用与贷款发放是否形成对价关系,二是收费标准是否超出合理范围。2023年某法院判决案例显示,平台在用户支付698元会员费后立即放款,被认定为以会员费名义收取贷款利息,违反年化利率上限规定。

上图为网友分享

合规操作应满足三个条件:

1. 会员服务具备独立于贷款业务的实质内容

2. 收费金额不超过服务实际价值

3. 用户可自由选择是否购买会员

某持牌消费金融公司因将会员服务与贷款申请强制捆绑,被银保监会处以210万元罚款,其整改方案显示:将会员体系拆分为独立增值服务模块,取消自动续费功能,并建立费用可追溯机制。

资金损失风险:某第三方投诉平台数据显示,2023年涉及贷款会员费的投诉中,42.3%反映付款后未获得承诺服务,28.7%遭遇自动续费扣款。部分平台设置复杂退款规则,如"放款失败仅退50%会费""使用权益后不予退款"等霸王条款。

信息泄露风险:开通会员时要求的人脸识别、通讯录授权、位置信息等敏感权限,可能被用于大数据营销。某技术团队检测发现,19款贷款APP将会员信息与第三方广告平台共享,其中7款未做脱敏处理。

征信影响风险:某些平台将会员费计入贷款本金计算利息,导致用户实际承担更高融资成本。更严重的是,11.6%的投诉案例显示,会员逾期记录被上传至央行征信系统,影响用户信用评级。

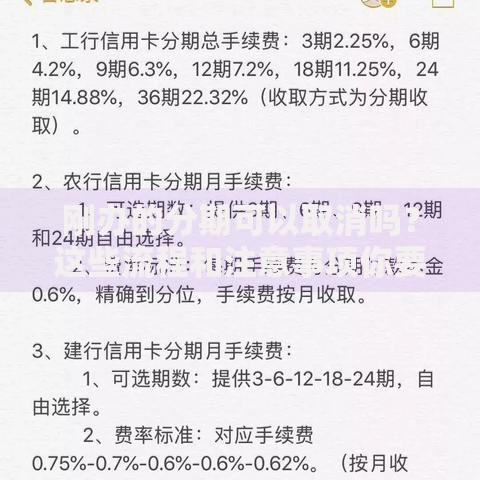

上图为网友分享

2022年某互联网小贷公司因"会员费抵扣利息"操作被罚没1760万元,其违规模式具有典型性:用户支付299元会员费后,可享受借款利率降低2%的优惠。监管部门认定该行为实质是突破法定利率上限,通过拆分费用规避监管。处罚决定书显示,平台需清退违规收取的会员费,并修改所有相关协议条款。

另一处罚案例涉及虚假宣传:某平台在广告中宣称"开通VIP必下款",实际审批通过率不足三成。市场监管部门依据《反不正当竞争法》第八条,对其处以广告费用五倍罚款。该案判决书特别指出,贷款承诺类宣传必须提供明确统计数据支撑,否则构成误导性陈述。

策略一:完整保存证据链条

收集会员协议、支付凭证、沟通记录等材料,特别注意留存平台承诺下款的文字或语音证据。某胜诉案例中,用户因保存了客服"不通过就退款"的聊天记录,成功追回全部会员费并获得三倍赔偿。

策略二:选择有效投诉渠道

优先通过银保监会消保局、地方金融管理局等官方渠道投诉,比平台客服处理效率提升60%以上。某省级金融监管局数据显示,2023年受理的会员费投诉案件平均处理周期为12个工作日,调解成功率达79.4%。

上图为网友分享

策略三:善用集体诉讼机制

当涉及金额较小但受害群体庞大时,可依据《民事诉讼法》第五十四条申请集体诉讼。某地方法院审理的贷款会员费集体诉讼案中,527名原告人均获赔会员费本金及利息,平台同时被责令修改服务条款。

发表评论

暂时没有评论,来抢沙发吧~