随着网贷使用普及,越来越多人需要了解名下网贷记录。本文深度解析央行征信、银行流水、第三方平台等5种免费查询方法,教您如何精准识别隐形负债,并提供报告解读指南与风险防范建议,助您全面掌握个人信用状况。

据央行2023年统计,34.7%的网贷用户存在多平台借贷情况。定期查询名下网贷不仅能预防身份盗用风险,更能避免因"隐形负债"导致的信用卡申请失败、房贷利率上浮等问题。特别是以下三类人群更需重视:

1. 频繁更换手机号者:运营商二次放号可能导致新号码关联前用户网贷;

2. 曾授权他人使用身份信息者:包括办理POS机、注册公司等场景;

3. 申请过网贷额度未使用者:部分平台授信即上征信,影响总授信额度。

通过定期查询可及时发现冒名贷款、错误征信记录,根据《征信业管理条例》第25条,个人每年可免费查询2次央行征信报告。

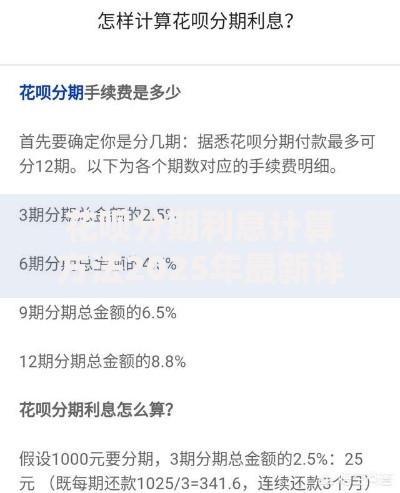

上图为网友分享

方法一:央行征信中心官网查询

登录中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn),完成身份验证后即可下载PDF版征信报告。报告中「信贷交易信息明细」栏目完整展示所有接入征信的网贷记录,包括放款机构、借款金额、还款状态等15项详细信息。

方法二:商业银行APP查询

招商银行、建设银行等13家商业银行支持APP查询简版征信:

1. 登录手机银行搜索"信用报告"

2. 刷脸验证身份

3. 24小时内获取报告

此方式每年前两次免费,但仅显示贷款机构总数和逾期记录。

方法三:第三方数据平台核验

通过国家授权的百行征信、朴道征信等平台,可查询未接入央行征信的网贷记录。需注意:

百行征信客服热线:

查询需提供身份证正反面照片

每年免费查询1次基础版报告

方法四:银行流水反向追溯

打印近5年所有银行卡流水,筛选"放款""代扣""还款"等关键词交易记录,比对金额和时间可定位放款机构。此方法尤其适合查找已结清但征信未更新的网贷记录。

方法五:司法渠道查询

携带身份证至所在地人民银行分行或法院执行局,可申请调取完整版征信报告和司法涉诉信息,该方法适合发现被冒名网贷并涉及诉讼的情况。

以某用户征信报告为例,重点关注三个模块:

1. 账户状态:

正常:按时还款无逾期

逾期:显示逾期月份和金额

呆账:超过180天未还款

2. 授信协议编号:

每笔贷款对应唯一编号,格式示例:

BXXX(B代表个人消费贷)

通过编号前缀可判断是否为网贷机构。

3. 查询记录:

显示近2年机构查询记录,若发现非本人授权的"贷后管理"查询,可能预示信息泄露风险。根据《个人信息保护法》第17条,机构查询需取得个人明确授权。

上图为网友分享

若发现非本人操作的网贷记录,需立即采取以下措施:

1. 证据固定:截图保存异常记录,打印征信报告并加盖银行公章

2. 异议申诉:通过征信中心官网或线下网点提交《个人征信异议申请表》,需附:

身份证复印件

情况说明(按手印)

辅助证明材料

3. 司法维权:对于拒不更正的机构,可向当地金融监管局投诉或提起诉讼,根据《民法典》第1034条,冒用他人信息网贷涉嫌侵犯个人信息权。

2023年某法院判例显示,成功申诉异常记录平均需要18个工作日,期间可要求征信中心添加"本人声明"降低对信用的影响。

建议一:控制征信查询频率

每月机构查询超过3次将降低信用评分,建议:

贷款申请间隔3个月以上

关闭网贷平台"自动授信"功能

谨慎授权第三方查询

建议二:建立信用监测机制

使用支付宝"信用管理"、微信"支付分"等工具设置变动提醒,当出现新贷款记录时立即收到通知。同时建议:

每年3月、9月固定查询征信

更换手机号前核查关联服务

销毁废弃的信用卡申请表

建议三:规范信息授权行为

在办理业务时注意授权书内容:

1. 拒绝勾选"允许向第三方共享信息"

2. 明确授权有效期(不超过6个月)

3. 拍照留存纸质授权文件

如发现信息被违规使用,可拨打银保监会热线投诉维权。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~