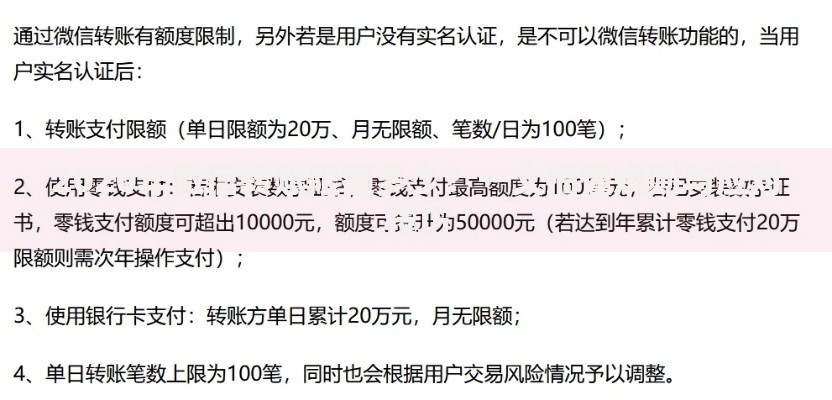

本文深度解析逾期违约金每日递增机制,涵盖违约金计算公式、法律效力认定、银行执行标准及借款人应对策略。通过7大核心问题拆解,呈现违约金递增规则对个人征信、资产处置的实质影响,并提供专业协商减免方案与司法判例参考,帮助借款人规避高额违约风险。

逾期违约金每日递增是金融机构对未按期还款的借款人实施的阶梯式惩罚机制。其核心特征为:

以某银行信用卡协议为例,逾期第1-3天按未还金额的0.05%计收,第4天起每日增加0.01%,这种递增模式会使30天后的日违约金达到0.35%。实际案例显示,某借款人5万元贷款逾期90天,违约金总额超过本金20%,充分体现该机制的惩罚性特征。

违约金计算涉及三重变量叠加:

计算公式示例:初始违约金=剩余本金×日利率,第N日违约金=剩余本金×(日利率+N×递增系数)。某网贷平台协议显示,10万元借款逾期第1日违约金50元,按每日递增5元计算,第30日违约金达200元,月累计达3750元,相当于本金的3.75%。

上图为网友分享

根据《民法典》第585条和最高法司法解释,违约金合法性需满足:

2023年北京金融法院判例显示,某银行因违约金累计达到本金的58%被判违法,最终按24%年利率重新核定。借款人可通过三个步骤自查合法性:①核对合同条款;②计算实际年化率;③比对司法保护上限。

阻断违约金递增的四道防火墙:

实际操作中,某借款人通过债务重组方案成功将5.8万元违约金降至0.9万元。关键要把握三个时间节点:逾期7日内、30日内、90日内,分别对应不同的协商策略和减免幅度。

上图为网友分享

违约金累积可能导致:

2022年上海某案例中,借款人因累计违约金达12.7万元被法院强制执行房产拍卖。值得注意的是,金融机构通常在违约金达到本金30%时启动法律程序,借款人需在此临界点前采取应对措施。

协商减免的五步攻略:

某股份制银行内部数据显示,提供完整困难证明的借款人,83%可获得30%-70%的违约金减免。协商时需注意:①避免承诺无法履行的还款计划;②要求停止计算新增违约金;③保留所有沟通记录。

上图为网友分享

应对过程中的三大禁忌和防范措施:

某反催收组织诈骗案揭示,28%的借款人因违规操作导致违约金反增40%。建议定期查询央行征信报告,对异常违约金增长及时提出书面异议,必要时可向金融调解中心申请介入。

发表评论

暂时没有评论,来抢沙发吧~