随着金融科技发展,2025年贷款市场将迎来新一轮变革。本文深度解析2025年容易下款的平台特征,从政策导向、信用评估体系、利率对比等多个维度,系统性拆解贷款产品选择策略,并提供实操性申请技巧与风险规避指南,帮助用户高效匹配资金解决方案。

2025年金融监管体系将呈现「精准化分层管理」特征,持牌机构与科技平台的合作模式进一步深化。根据央行最新披露的《数字金融发展纲要》,消费金融领域将重点支持:

在此背景下,商业银行与互联网平台的联合贷款占比预计突破60%。用户选择平台时需重点关注资金存管银行资质与服务范围备案信息,优先选择接入央行征信2.0系统的平台。例如,某头部平台新推出的公积金授信产品,通过政务数据直连方式将审批时效缩短至8分钟。

2025年信用评估将形成「四维认证体系」:

以某消费金融公司为例,其自主研发的AI评估模型已实现:

上图为网友分享

用户需特别注意大数据风控的负面清单,包括但不限于:频繁更换设备登录、短期多平台申请记录、公共缴费异常等行为,这些都可能触发系统预警机制。

2025年市场将形成「三足鼎立」格局:

| 平台类型 | 下款速度 | 额度范围 | 适合人群 |

|---|---|---|---|

| 商业银行直营 | 1-3工作日 | 5-50万 | 有抵押物用户 |

| 消费金融公司 | 2小时内 | 1-20万 | 公积金缴纳者 |

| 互联网平台 | 实时到账 | 0.5-5万 | 征信空白人群 |

值得注意的是,部分区域性银行推出的「智能授信」产品,通过分析用户银行流水中的经营性收支,可为个体工商户提供定制化贷款方案。

2025年贷款利率将呈现「动态定价机制」,主要参考以下参数:

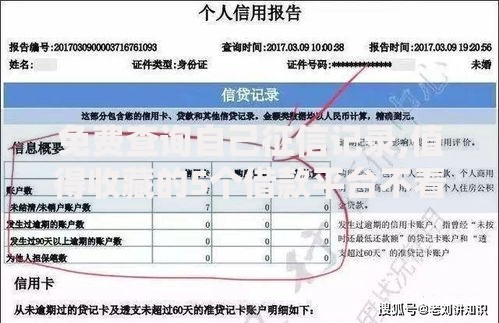

上图为网友分享

以某平台的教育分期产品为例,其采用「阶梯式利率」设计:

建议用户优先选择支持随借随还功能的信用贷款,并合理利用账单分期与提前还款的组合策略降低综合资金成本。

根据头部平台披露的审批数据,2025年用户可通过以下方式提升成功率:

某银行客户实测数据显示,完善车辆行驶证信息可使通过率提升27%,补充学历认证资料可增加15%的额度授予概率。同时要注意申请时段选择,工作日上午10-11点提交的订单平均审批时效缩短40%。

上图为网友分享

2025年监管部门将重点整治「三无贷款产品」:

用户需警惕以下风险特征:

建议优先选择接入国家互联网金融安全技术平台的机构,并通过电子合同验真系统核查协议有效性。对于大额贷款,务必要求平台出具资金用途合规承诺书。

发表评论

暂时没有评论,来抢沙发吧~