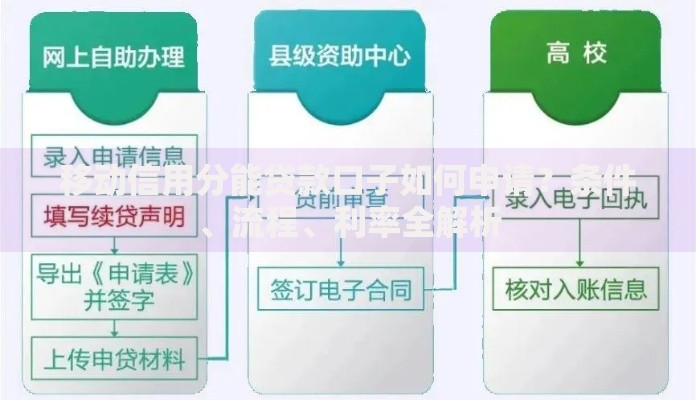

本文针对"借款好通过的口子叫什么"这一核心问题,系统梳理银行信用贷、消费金融、正规网贷等不同渠道的申请要点,深度解析资质要求、审批流程及风险防范,提供提高通过率的实用技巧,帮助借款人避开套路贷陷阱,选择最适合的资金周转方案。

借款领域俗称的"口子",特指审批流程简便、通过率较高的融资渠道。这类渠道通常具备申请材料少、审核速度快、准入门槛低三大特征。具体可分为三大类型:

需要注意的是,部分声称"秒过"的贷款平台存在高息陷阱,借款人应重点核查平台是否具备银保监会颁发的金融牌照,可通过全国企业信用信息公示系统验证资质。

商业银行推出的信用贷款产品通过率可达65%以上,其优势在于风控模型成熟且资金成本低廉。以工商银行融e借为例,该产品采用多维评估体系:

上图为网友分享

申请时需注意,征信查询次数是重要考核指标,建议每月信贷申请不超过3次。若已有其他银行贷款,需确保总负债率不超过月收入的50%。

持牌消费金融机构提供差异化服务,审批通过率比银行高15%-20%。以招联金融为例,其特色服务包括:

但需警惕部分平台收取的服务费、担保费等附加费用,根据监管规定,综合年化利率不得超过24%。建议优先选择提供电子合同存证服务的平台。

辨别正规网贷需掌握五看原则:

特别注意,凡是以"验资费""保证金"等名义要求提前付费的,均属违规操作。可通过中国互联网金融协会官网查询会员单位名单。

优化申请资质可显著提高审批概率,具体操作包含:

例如,某用户将5笔网贷整合为1笔银行信用贷后,征信评分提升83分。同时建议在申请前3个月,将信用卡最低还款改为全额还款,此举可提升金融机构对还款能力的评估。

根据某消费金融公司统计,72%的拒贷案例源于以下问题:

建议被拒贷后,先通过人行征信中心获取详细报告,重点查看信贷账户状态、查询记录、公共记录三大板块。若发现错误信息,可依据《征信业管理条例》发起异议申诉。

发表评论

暂时没有评论,来抢沙发吧~