针对北京地区急需资金的用户,本文深度解析私人放款的申请条件、操作流程及风险防范措施,涵盖个人借贷、企业经营周转等场景,通过真实案例与合规建议,帮助读者高效匹配可靠资金渠道。

在北京地区办理私人放款需满足三项核心条件:首先借款人需提供有效身份证明及在京居住证明,包括但不限于房产证、租赁合同或社区居住证明;其次要求申请人具备稳定还款来源,如工资流水、经营收入证明或固定资产收益凭证;最后需明确资金用途,消费类借款需提供消费凭证,经营类需提交商业计划书。

特殊情况下,部分机构接受抵押物补充授信,例如汽车质押、珠宝典当或应收账款质押。值得注意的是,信用类放款月息普遍在0.8%-1.5%区间,抵押类则可降至0.5%-0.8%。朝阳区某案例显示,某科技公司通过质押专利证书获得300万周转资金,年化成本较银行低40%。

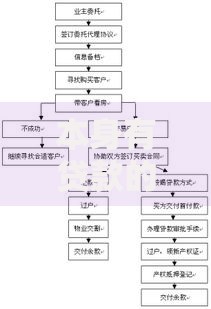

申请流程可分为五步操作体系:

1)需求评估:明确借款金额、期限及担保方式

2)材料准备:身份证、收入证明、抵押物资料三件套

3)渠道对接:通过行业协会推荐或正规中介平台匹配

4)面谈签约:重点核实《借款合同》中的违约金条款和还款方式

5)资金交割:最快可实现2小时放款,海淀区某教育机构曾创下材料提交后83分钟到账记录

上图为网友分享

关键环节在于合同审查,需特别注意:

是否存在砍头息(法律规定不得超过本金3%)

是否约定提前还款违约金(建议控制在未还本金的2%以内)

争议解决条款是否明确仲裁或诉讼管辖地

四类人群优先考虑私人放款渠道:

1) 征信瑕疵群体:信用卡逾期记录超过3次但非恶意欠款者,通州某案例显示连续5次逾期仍获贷50万

2) 快速周转需求:需在48小时内完成放款的紧急情况,如竞标保证金筹措

3) 特殊资产抵押:持有非标抵押物(如古玩字画、设备提单)的借款人

4) 小微企业主:银行流水不足但实际经营良好的企业,丰台某餐饮企业凭供应链合同获贷200万

值得注意的是,公务员、国企员工等稳定职业者可享受利率下浮15%-20%的优惠,某央企员工凭借工作证获得基准利率0.6%的信用贷款。

风险防控需建立四维保障机制:

1)资质核验:查验放款方营业执照及金融办备案编号,可通过「国家企业信用信息公示系统」验证

2)资金监管:要求第三方支付平台托管资金,避免现金交易

3)合同规范:必备条款包括借款金额、利率计算方式(需明确年化利率)、还款计划表及违约处理方案

4)证据留存:保存银行转账凭证、聊天记录及通话录音,昌平区某案例中借款人凭借微信聊天记录成功追回超额利息

重点提示:遇到要求缴纳"保证金""验资费"等前期费用的情况需高度警惕,正规机构通常从放款金额中直接扣除服务费。

上图为网友分享

通过三维对比模型揭示本质差异:

1)审批维度:银行采用大数据风控系统,平均审核周期5-7天;私人放款侧重资产核查,最快2小时完成

2)利率结构:商业银行年化利率4%-8%,私人放款综合成本8%-15%(含服务费)

3)贷后管理:银行要求定期提供资金使用证明,私人放款多采用到期本息兑付模式

典型案例对比:某连锁超市申请500万贷款,银行审批通过率仅32%,而私人放款渠道通过率高达78%,但融资成本高出约40%。

根据区域经济特点形成差异化服务:

朝阳区:侧重文化产业融资,接受版权质押,放款额度可达评估值70%

海淀区:聚焦科技企业,提供"研发资金专项贷",匹配中关村政策补贴

通州区:推出"副中心建设贷",针对基建供应商提高抵押折扣率至85%

大兴区:创新"农产品仓单质押"模式,冷链仓储企业可获快速授信

以经济技术开发区为例,某生物医药企业凭借实验室设备获得1000万融资,较传统评估方式增值300万元,充分体现区域化服务的专业价值。

发表评论

暂时没有评论,来抢沙发吧~