“老哥们贷款口子哪个好”是许多用户急需解决的问题。本文从资质审核、利率透明度、平台安全性等角度,全面分析不同贷款渠道的优劣势,并提供实用避坑指南。通过真实案例对比,帮助用户快速筛选出符合自身需求的可靠借贷平台,避免陷入高息陷阱或信息泄露风险。

选择贷款平台需重点关注三大核心指标:持牌资质、利率公示和用户评价。正规平台需在官网显著位置展示《金融业务许可证》,可通过银保监会官网验证备案信息。利率计算需明确区分日利率、月利率与年化利率,警惕以下收费套路:

建议优先选择银行系或互联网巨头旗下的借贷产品,如微众银行微粒贷、蚂蚁借呗等。通过第三方投诉平台(黑猫投诉、聚投诉)核查用户真实反馈,重点关注逾期处理、暴力催收等投诉类型。

资质审核宽松的平台主要分为两类:抵押贷款和信用贷款。车抵贷、房抵贷等抵押类产品通过率可达85%以上,但需注意评估机构资质。信用贷款中,以下类型通过率较高:

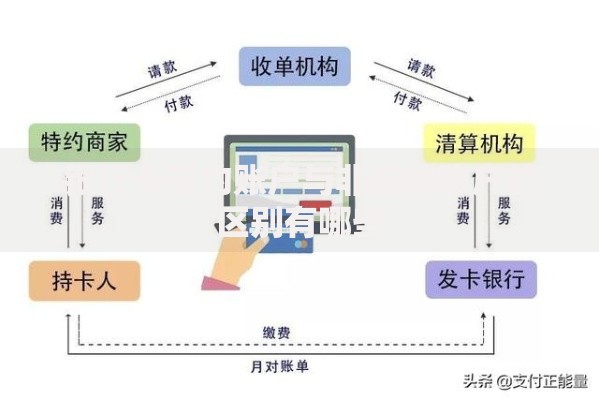

上图为网友分享

提升通过率的实战技巧包括:优化征信查询次数(每月不超过3次)、提高账户活跃度(绑定常用银行卡)、选择合适申请时段(工作日上午10点)。需特别注意,宣称“无视黑白户”的平台多为诈骗陷阱。

金融消费中的高风险陷阱集中在合同条款与还款规则两个层面。典型套路包括:

防范建议:仔细阅读《借款协议》中的提前还款条款、逾期处理方式及争议解决机制。建议对重点条款进行屏幕录像或公证存证。遭遇暴力催收时,可向中国互联网金融协会官网提交投诉材料。

识别真实利率需掌握IRR内部收益率计算方法,避免被“日息万五”等宣传语误导。以借款1万元分12期还款为例:

| 平台A | 宣称月利率0.8% | 实际年化17.2% |

| 平台B | 宣称日息0.05% | 实际年化18.25% |

推荐使用银保监会官方发布的贷款利率计算器,输入还款计划表即可自动换算真实年化利率。特别注意等本等息与先息后本的区别,前者实际利率约为名义利率的1.8倍。

上图为网友分享

征信瑕疵用户可尝试以下合法融资渠道:

修复征信的实用方法:异议申诉(针对错误记录)、信用重建(使用京东白条等准贷记产品)、债务重组(与金融机构协商还款方案)。特别提醒:征信修复公司多为骗局,合规途径需通过央行征信中心办理。

金融数据保护需建立三级防御体系:

关键信息防护要点:身份证照片需添加水印注明用途,银行流水应遮盖无关交易记录,手机验证码切勿透露给他人。建议每月通过央行征信中心查询个人信用报告,及时发现异常信贷记录。

发表评论

暂时没有评论,来抢沙发吧~